Sur cette page

- Introduction du thème

- Indicateur : rendement financier du secteur forestier

- Indicateur : fabrication secondaire dans le secteur forestier

- Indicateur : émissions de carbone du secteur forestier

- Sources et informations

Introduction du thèmeNote de bas de page 1

Le secteur forestier canadien connaît des conditions de marché changeantes en raison de l’évolution des préférences des consommateurs et des entreprises. Par exemple :

- La demande de matériaux et de méthodes de construction durables, ainsi que de systèmes de conception et de production plus sophistiqués, stimule le marché de la construction au Canada. Quarante-neuf projets de bois massif ont débuté entre 2007 et 2009, tandis que 170 projets de bois massif ont débuté entre 2019 et 2021.

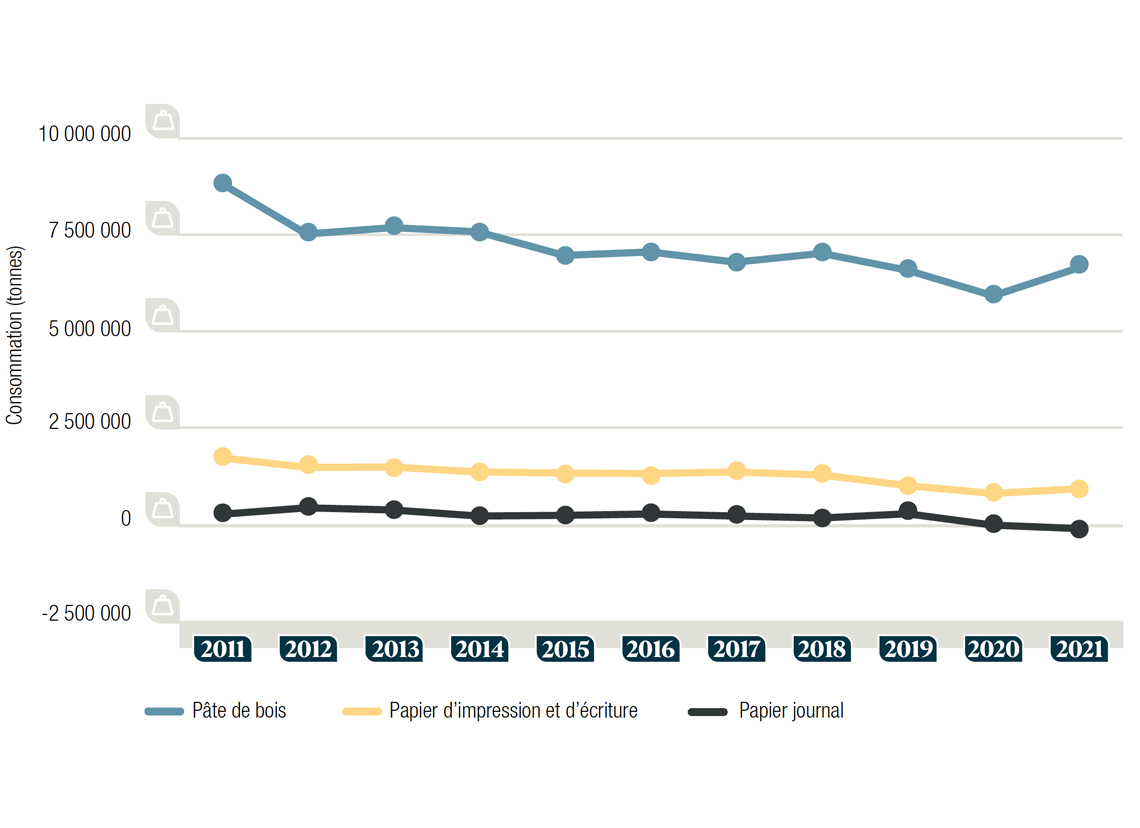

- La consommation intérieure de papier journal, de papier d’impression et d’écriture ainsi que de pâte de bois a diminué, la baisse la plus marquée étant celle de la pâte de bois (2011-2021).

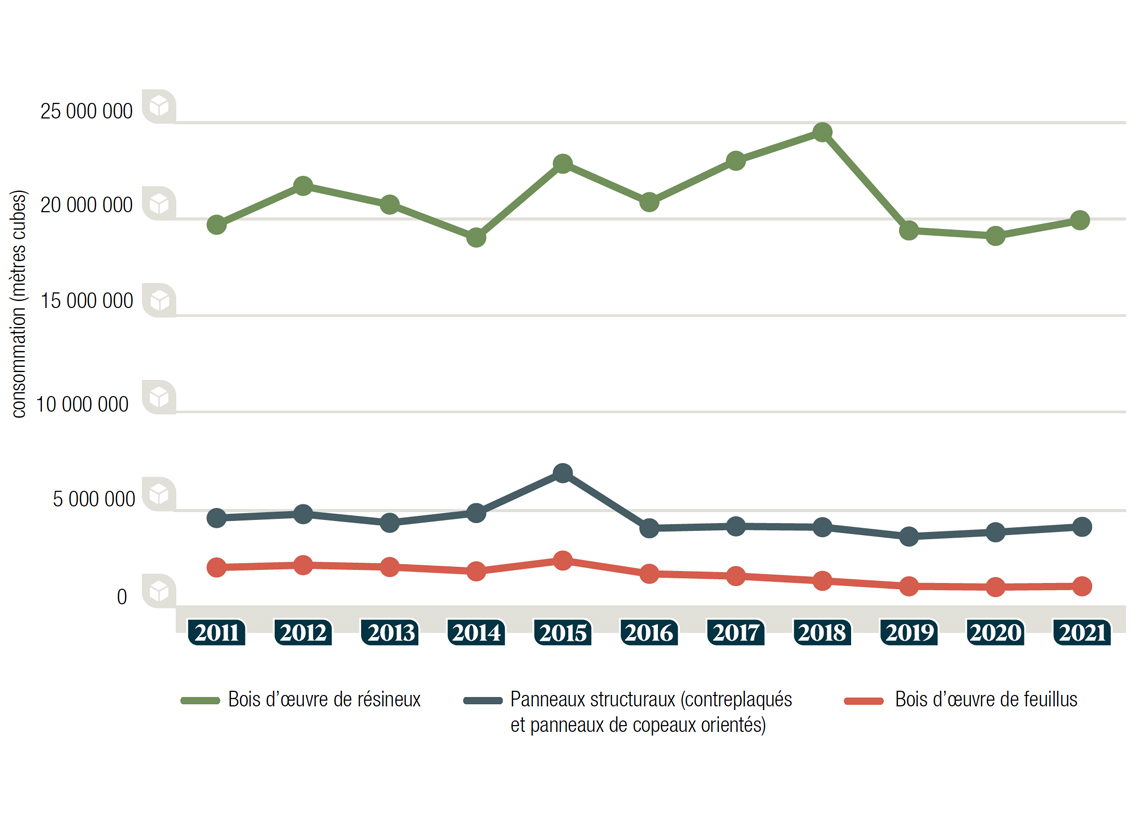

- La consommation intérieure de bois d’œuvre de résineux a été la plus élevée et la plus fluctuante par rapport au bois d’œuvre de feuillus et aux panneaux structuraux. Les lignes de tendance de la consommation intérieure de panneaux structuraux et de bois d’œuvre de feuillus ont légèrement diminué (2011-2021).

Consommation de produits forestiers, mètres cubes 2011-2021

Résumé du graphique

Graphique linéaire illustrant la consommation de bois d’œuvre de feuillus, de panneaux structuraux et de bois d’œuvre de résineux, en mètres cubes, entre 2011 et 2021.

Données du graphique

| Année | Bois d’œuvre de feuillus (mètres cubes) | Bois d’œuvre de résineux (mètres cubes) | Panneaux structuraux (contreplaqués et panneaux de copeaux orientés) (mètres cubes) |

|---|---|---|---|

| 2011 | 2 011 518 | 19 728 538 | 4 566 770 |

| 2012 | 2 131 137 | 21 736 796 | 4 768 771 |

| 2013 | 2 034 605 | 20 769 674 | 4 320 669 |

| 2014 | 1 812 295 | 19 068 561 | 4 825 666 |

| 2015 | 2 368 663 | 22 880 901 | 6 887 924 |

| 2016 | 1 683 436 | 20 899 547 | 4 036 831 |

| 2017 | 1 567 662 | 23 036 173 | 4 136 944 |

| 2018 | 1 319 708 | 24 512 074 | 4 094 247 |

| 2019 | 1 038 214 | 19 433 524 | 3 609 425 |

| 2020 | 997 116 | 19 151 057 | 3 832 670 |

| 2021 | 1 038 494 | 19 963 049 | 4 111 910 |

Consommation de produits forestiers, tonnes 2011-2021

Résumé du graphique

Graphique linéaire représentant la consommation de papier journal, de papier d’impression et d’écriture et de pâte de bois, en tonnes, entre 2011 et 2021.

Données du graphique

| Année | Papier journal (tonne) | Papier d’impression et d’écriture (tonne) | Pâte de bois (tonne) |

|---|---|---|---|

| 2011 | 276 260 | 1 738 393 | 8 833 399 |

| 2012 | 444 321 | 1 490 215 | 7 513 735 |

| 2013 | 389 986 | 1 496 071 | 7 677 944 |

| 2014 | 233 453 | 1 372 133 | 7 570 014 |

| 2015 | 250 812 | 1 341 152 | 6 961 600 |

| 2016 | 284 713 | 1 331 133 | 7 050 006 |

| 2017 | 232 758 | 1 369 743 | 6 786 756 |

| 2018 | 182 595 | 1 293 082 | 7 014 631 |

| 2019 | 291 366 | 1 017 531 | 6 579 011 |

| 2020 | -2 722 | 815 903 | 5 919 175 |

| 2021 | -90 833 | 937 245 | 6 643 821 |

La bioéconomie dans d’autres pays

Les pays ont réagi à l’évolution des marchés en créant des possibilités dans le domaine de la bioéconomie. Cette dernière recherche une biomasse d’origine durable pour les bioproduits. Pour obtenir les avantages environnementaux, économiques et sociaux de la bioéconomie, il faut des stratégies ou d’autres politiques qui définissent une vision d’une économie durable à long terme. Les politiques de bioéconomie durable doivent prendre en compte des éléments tels que la conservation, l’atténuation des changements climatiques et une économie inclusive.

Par exemple, la stratégie (en anglais seulement) de la Finlande en matière de bioéconomie met en évidence la valeur ajoutée des nouveaux bioproduits proposés dans plusieurs secteurs, comme les produits pharmaceutiques et la mode, qui sont basés sur des matériaux renouvelables produits de manière durable. La Finlande vise la neutralité climatique d’ici 2035.

Le gouvernement fédéral des États-Unis a annoncé des étapes clés pour faire progresser la biotechnologie et la biofabrication. En réponse, plusieurs départements fédéraux collaborent pour soutenir la résilience de l’approvisionnement en biomasse des États-Unis tout en faisant progresser la sécurité alimentaire, la durabilité environnementale et une économie inclusive. Les travaux sont en cours et avancent rapidement.

La bioéconomie mondiale

Il y a également des développements internationaux qui cherchent à guider une bioéconomie durable. Par exemple, la présidence brésilienne du G20 a mené l’élaboration de grands principes pour la bioéconomie.

Également, l’Organisation des Nations Unies pour l’alimentation et l’agriculture a reconnu les multiples avantages de la bioéconomie. Elle a publié un document intitulé Aspirational principles and criteria for a sustainable bioeconomy (en anglais seulement), qui donne un aperçu du rôle que jouent les dimensions sociales, économiques, environnementales et de gouvernance lorsqu’elles sont considérées ensemble dans l’intérêt des communautés et de l’environnement mondial.

Vers une bioéconomie forestière canadienne

Le secteur forestier canadien a également un rôle clé à jouer. Il répond aux conditions du marché et aux engagements environnementaux mondiaux en se tournant vers une bioéconomie circulaire qui soutient la conservation de l’environnement et une économie durable. La bioéconomie circulaire contribue aussi largement au secteur des produits environnementaux et des technologies propres.

Le Conseil canadien des ministres des forêts travaille à la mise en œuvre du Cadre de la bioéconomie forestière renouvelé afin d’accélérer la croissance de la bioéconomie. De plus, les industries de la biomasse au Canada se sont réunies pour former Bioindustrial Innovation Canada, un partenariat qui a produit la stratégie de la bioéconomie du Canada (en anglais seulement). Cette stratégie propose des recommandations pour soutenir une économie propre.

Indicateur : rendement financier du secteur forestierNote de bas de page 2

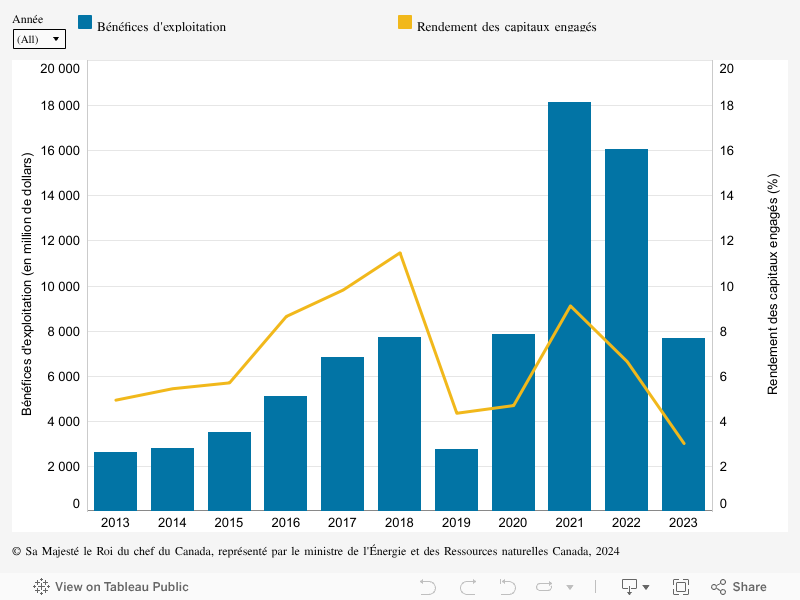

Rendement financier annuel du secteur forestier canadien. La surveillance du rendement financier du secteur forestier permet d’évaluer la capacité continue du secteur forestier canadien à attirer des investissements et à générer des avantages pour les Canadiens.

Détails de l’indicateur

Les bénéfices d’exploitation et le rendement des capitaux engagés démontrent la compétitivité économique du secteur forestier. Le bénéfice d’exploitation mesure la différence entre les revenus et les dépenses d’exploitation. Le rendement des capitaux engagés mesure l’efficacité du capital dans le secteur.

En 2023, le rendement financier du secteur forestier a été plus faible par rapport aux hausses liées à la pandémie observées en 2021-2022, lorsque les prix des produits étaient favorables. Les bénéfices d’exploitation ont chuté de plus de 50 % entre 2022 et 2023, mais sont restés comparables aux niveaux de 2018 (le record d’avant la pandémie), et ont été supérieurs de 180 % à ceux de 2019. Le secteur forestier est une industrie à forte intensité de capital et a généré un rendement des capitaux engagés de 3,0 % en 2023, soit moins de la moitié du rendement de 2022 (6,6 %) et presque quatre fois moins que celui de 2018.

- Alors que les prix des produits de la pâte ont rebondi à la fin de l’année 2023, les prix des panneaux et du bois d’œuvre ont chuté après avoir atteint des niveaux records en 2021 et 2022, pour atteindre des prix inférieurs aux niveaux d’avant la pandémie.

- Dans l’ensemble, les niveaux de prix de 2023 n’ont pas suffi à compenser la hausse des coûts d’exploitation et d’investissement causée par l’inflation, les taux d’intérêt relativement plus élevés, ainsi que les coûts de main-d’œuvre et de fibres élevés, ce qui a entraîné une baisse de rendement du capital investi.

- L’affaiblissement du rendement financier dans l’ensemble du secteur a entraîné une baisse des liquidités disponibles, obligeant de nombreuses entreprises à mettre en œuvre des mesures de réduction des coûts et à réduire leur niveau d’investissement.

Pourquoi cet indicateur est-il important?

- Un rendement financier solide est essentiel au maintien de la compétitivité économique du secteur forestier canadien.

- Les bénéfices d’exploitation et le rendement du capital investi indiquent si le secteur forestier peut attirer des investissements et générer des avantages économiques pour les Canadiens.

Quelles sont les perspectives?

- À court terme, le rendement financier du secteur continuera à subir les effets des taux d’intérêt élevés, qui ont réduit les activités de construction de logements et, par conséquent, la demande pour le bois d’œuvre et les produits en bois massif.

- Le secteur du logement, par l’intermédiaire d’améliorations résidentielles ou de nouvelles constructions, est un consommateur clé de produits forestiers (p. ex. le bois d’œuvre et les produits en bois massif). Cela explique le lien étroit entre les secteurs du logement et des forêts.

- À moyen terme, le Canada et les États-Unis visent à résoudre le problème de l’accessibilité au logement en augmentant l’offre de bois. Une augmentation des mises en chantier de logements devrait améliorer le rendement financier et le rendement du capital investi dans ce secteur.

- Les résultats financiers du secteur des pâtes et papiers continueront à subir les effets négatifs de la baisse des ventes de produits de papier traditionnels, mais cette tendance sera partiellement atténuée par l’augmentation des revenus générés par les produits d’emballage.

- L’accent mis sur l’innovation et sur les produits forestiers à valeur ajoutée devrait soutenir les perspectives financières de l’ensemble du secteur forestier.

Comment les initiatives gouvernementales soutiennent-elles l’aménagement forestier durable?

- Le programme fédéral Investissements dans la transformation de l’industrie forestière est un exemple de la manière dont le gouvernement du Canada facilite l’adoption de technologies et de produits transformateurs et innovants pour soutenir des sources de revenus nouvelles ou diversifiées, telles que les produits de construction de nouvelle génération, les biomatériaux avancés, les produits biochimiques et les biocarburants.

Rendement financier du secteur forestier canadien, de 2013 à 2023

Résumé du graphique

Les bénéfices d’exploitation et le rendement des capitaux engagés dans le secteur forestier pour chaque année entre 2013 et 2023.

Données du graphique

| Année | Bénéfices d’exploitation (en million de dollars) | Rendement des capitaux engagés (%) |

|---|---|---|

| 2013 | 2 633 | 4,9 |

| 2014 | 2 811 | 5,4 |

| 2015 | 3 508 | 5,7 |

| 2016 | 5 121 | 8,6 |

| 2017 | 6 816 | 9,8 |

| 2018 | 7 698 | 11,5 |

| 2019 | 2 743 | 4,4 |

| 2020 | 7 834 | 4,7 |

| 2021 | 18 129 | 9,1 |

| 2022 | 16 070 | 6,6 |

| 2023 | 7 688 | 3,0 |

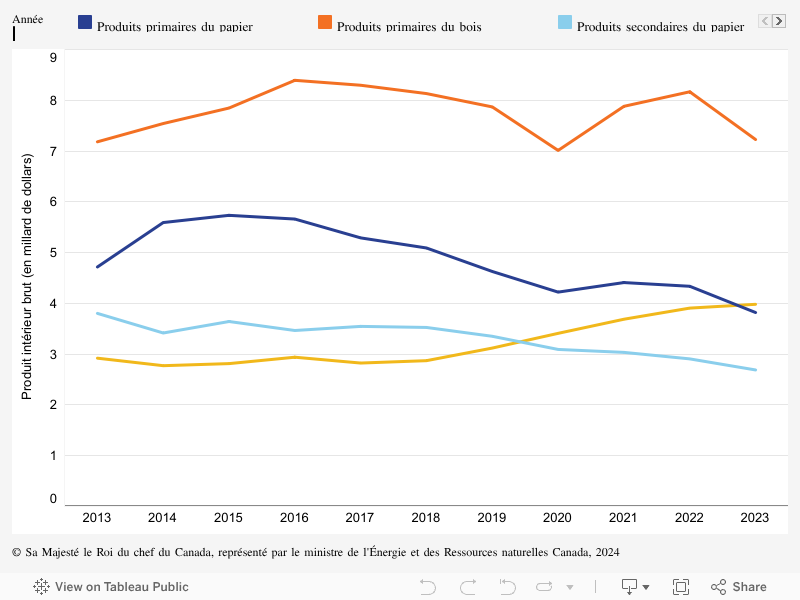

Indicateur : fabrication secondaire dans le secteur forestierNote de bas de page 3

Produit intérieur brut (PIB) annuel du sous-secteur des produits primaires et secondaires du bois et du papier. Cet indicateur fournit des renseignements sur les emplois et les revenus supplémentaires pour le secteur forestier, ce qui donne une meilleure idée de la contribution globale du secteur forestier à l’économie canadienne.

Détails de l’indicateur

Les industries secondaires du bois et du papier au Canada ont généré 6,67 milliards de dollars en produit intérieur brut (PIB) réel en 2023, une baisse de 2,1 % par rapport au niveau de 2022.

- Le PIB réel de la transformation secondaire du bois a augmenté de 1,9 % par rapport au niveau de 2022, la faiblesse des ventes intérieures étant compensée par l’augmentation des ventes nettes à l’exportation.

- Le PIB réel de la transformation secondaire du papier a diminué de 7,5 % par rapport au niveau de 2022, malgré une augmentation de 10 % des exportations nettes et aucun changement notable dans les ventes intérieures, ce qui pourrait s’expliquer par une hausse des coûts de production.

La fabrication de produits de la transformation secondaire du bois et du papier consiste à transformer le bois d’œuvre et le papier brut en produits plus finis comme des armoires, des granules de bois, des articles de papeterie et du papier hygiénique.

Le PIB de l’industrie montre sa contribution à l’économie. Il s’agit de la valeur ajoutée en calculant la différence entre la valeur de la production de l’industrie et la valeur des biens et services intermédiaires qu’elle achète à d’autres industries.

Pourquoi cet indicateur est-il important?

- Le secteur de la transformation secondaire de produits forestiers diversifie les activités économiques au-delà du secteur primaire. Il génère des emplois et des revenus supplémentaires tout en atténuant les risques liés à la diminution de l’offre de bois pour l’ensemble de l’économie et les communautés qui dépendent des forêts.

- La transformation secondaire de produits forestiers est axée sur le marché intérieur, qui est plus stable que le marché international sur lequel les produits forestiers primaires sont orientés. Cette différence atténue les effets des fluctuations des prix des produits forestiers primaires sur les marchés mondiaux et sur l’économie en général.

Quelles sont les perspectives?

- La tendance actuelle devrait se poursuivre, avec un taux de croissance modeste du secteur de la transformation secondaire du bois. Les perspectives seront influencées par les tendances à la baisse de la construction de logements en raison des taux d’intérêt plus élevés de ces dernières années.

- Le secteur des produits papetiers secondaires pourrait continuer à rencontrer des difficultés, malgré la tendance positive pour les secteurs des achats en ligne et de la santé et de l’assainissement, auxquels il est étroitement lié. Outre l’augmentation possible des frais de production, la concurrence extérieure persistante constitue un autre facteur de risque important pour ce secteur.

Comment les initiatives gouvernementales soutiennent-elles l’aménagement forestier durable?

- Le Programme d’innovation forestière du gouvernement fédéral finance la recherche et le développement afin d’améliorer l’innovation et la productivité dans le secteur.

Produit intérieur brut des sous-secteurs primaires et secondaires du bois et du papier, de 2013 à 2023

Résumé du graphique

Comparaison du produit intérieur brut des produits primaires et secondaires du bois et du papier au Canada pour chaque année entre 2013 et 2023.

Données du graphique

| Année | Produit intérieur brut (en milliard de dollars) | |||

|---|---|---|---|---|

| Produits primaires du papier | Produits primaires du bois | Produits secondaires du papier | Produits secondaires du bois | |

| 2013 | 4,7 | 7,2 | 3,8 | 2,9 |

| 2014 | 5,6 | 7,5 | 3,4 | 2,8 |

| 2015 | 5,7 | 7,8 | 3,6 | 2,8 |

| 2016 | 5,7 | 8,4 | 3,5 | 2,9 |

| 2017 | 5,3 | 8,3 | 3,5 | 2,8 |

| 2018 | 5,1 | 8,1 | 3,5 | 2,9 |

| 2019 | 4,6 | 7,9 | 3,4 | 3,1 |

| 2020 | 4,2 | 7,0 | 3,1 | 3,4 |

| 2021 | 4,4 | 7,9 | 3,0 | 3,7 |

| 2022 | 4,3 | 8,2 | 2,9 | 3,9 |

| 2023 | 3,8 | 7,2 | 2,7 | 4,0 |

Indicateur : émissions de carbone du secteur forestierNote de bas de page 4

Tendances annuelles des émissions de gaz à effet de serre (GES) des combustibles fossiles et utilisation totale de l’énergie. La surveillance des émissions et de l’utilisation de l’énergie fournit des données sur la manière dont le secteur forestier peut devenir plus durable et apporter des solutions au problème des changements climatiques.

Détails de l’indicateur

Après une réduction prononcée entre 2005 et 2011, les émissions de gaz à effet de serre (GES) provenant de l’utilisation de combustibles fossiles dans les installations du secteur forestier ont diminué plus lentement depuis 2011. La réduction des émissions de GES fait suite à l’amélioration de l’efficacité énergétique, à l’utilisation accrue de la biomasse forestière pour la production de chaleur et d’électricité, et à la réduction de la capacité de production pour certains types de produits forestiers.

- La bioénergie répond à 55 % de la demande annuelle totale en énergie du secteur forestier et a permis de réduire de 51 % les émissions de GES provenant des combustibles fossiles (émissions directes et indirectes) des usines de produits forestiers entre 2005 et 2021.

- L’amélioration de l’efficacité énergétique a permis de réduire la demande totale en énergie du secteur de 23 % entre 2005 et 2021.

- Les émissions de GES ont atteint un niveau historiquement bas en 2020, au moment du pic de la pandémie de COVID-19, mais ont légèrement augmenté en 2021. Cette hausse est due, en partie, à l’augmentation de la production de matériaux de construction tels que les panneaux de copeaux orientés (OSB) et le bois d’œuvre.

Le secteur forestier canadien réduit les émissions dans d’autres secteurs en utilisant la biomasse forestière résiduelle pour produire de la bioénergie et des biomatériaux. La biomasse est principalement un sous-produit de la fabrication des produits forestiers (bois d’œuvre, pâtes et papiers, etc.), et de plus en plus de déchets de post-consommation et de démolition. À l’avenir, des activités telles que l’éclaircie des forêts et la prévention des feux de forêt pourraient devenir des sources de biomasse.

Le Canada poursuit ses efforts pour combler les lacunes dans l’estimation de la disponibilité de la biomasse forestière, afin d’en optimiser l’utilisation en tant que matière première pour divers bioproduits, notamment les biocarburants.

Pourquoi cet indicateur est-il important?

- Le suivi des émissions annuelles provenant des combustibles fossiles est essentiel pour garantir que le secteur forestier continue sa transition vers la carboneutralité, tout en fournissant des produits forestiers à faibles émissions de carbone au Canada et au monde entier.

- Des données fiables et précises sur les émissions de GES associées aux installations du secteur forestier et aux activités de récolte sont cruciales pour évaluer le carbone intrinsèque, notamment les émissions de GES liées au cycle de vie des produits forestiers. Les émissions de GES déclarées dans le présent rapport sont liées aux activités de récolte et à la fabrication des produits forestiers. En combinant ces données d’émissions avec celles des autres étapes du cycle de vie, comme le transport, l’utilisation et la fin de vie, il devient possible de réaliser une évaluation complète de l’empreinte carbone globale des produits forestiers et d’établir une comparaison plus précise avec d’autres matériaux.

Quelles sont les perspectives?

- Le Canada s’est engagé à réduire le carbone intrinsèque dans les bâtiments, par exemple en utilisant du bois massif pour remplacer les matériaux à plus forte intensité carbonique.

- La bioénergie dotée d’une technologie de captage et de séquestration du carbone peut appuyer les objectifs de décarbonisation du Canada et mener à une production d’énergie à émissions nettes négatives. Des possibilités de gestion des émissions de carbone existent également pour l’élimination et le stockage du carbone dans la biomasse. Ces possibilités englobent l’ensemble des technologies et des pratiques favorisant l’élimination et le stockage du CO2 de la biomasse et présent dans l’atmosphère, telles que l’utilisation de biocharbon, une forme stable de biomasse carbonisée, comme amendement du sol sur les terres agricoles.

Comment les initiatives gouvernementales soutiennent-elles l’aménagement forestier durable?

- L’élaboration d’exigences connexes aux émissions de GES intrinsèques, en vue de leur intégration dans les codes modèles nationaux de 2030 et la Stratégie d’achat de produits propres du Canada, axée sur l’approvisionnement public en matériaux à faibles émissions de carbone, contribuera à réduire le carbone intrinsèque des bâtiments.

Émissions de gaz à effet de serre des combustibles fossiles et utilisation totale d’énergie dans le secteur forestier canadien, de 2005 à 2021

Résumé du graphique

La consommation d’énergie totale et les émissions de gaz à effet de serre du secteur forestier canadien pour chaque année entre 2005 et 2021.

Données du graphique

| Année | Utilisation totale d’énergie (en pétajoule) | Émissions de gaz à effet de serre (en million de tonnes d’équivalent CO₂) |

|---|---|---|

| 2005 | 924 | 25,1 |

| 2006 | 847 | 22,5 |

| 2007 | 827 | 22,3 |

| 2008 | 735 | 19,1 |

| 2009 | 674 | 16,4 |

| 2010 | 655 | 16,0 |

| 2011 | 640 | 14,5 |

| 2012 | 625 | 13,6 |

| 2013 | 657 | 13,9 |

| 2014 | 669 | 13,5 |

| 2015 | 671 | 13,6 |

| 2016 | 628 | 13,2 |

| 2017 | 647 | 14,0 |

| 2018 | 669 | 13,7 |

| 2019 | 663 | 13,2 |

| 2020 | 602 | 11,8 |

| 2021 | 618 | 12,2 |