Détails de la publication

- ISBN

978-0-660-79959-9 - Numéro de catalogue

M154-200/1-2025F-PDF

Comme l’indique le paragraphe 127.45 de la Loi de l’impôt sur le revenu, « tout guide technique publié par le ministère des Ressources naturelles avec ses modifications successives s’applique de manière concluante en matière d’ingénierie et de science lorsqu’il s’agit de déterminer si un bien est un bien de technologie propre ». Le présent guide technique porte sur la catégorie des biens de technologie propre d’un matériel photovoltaïque de production d’électricité.

Il s’agit de la première édition du Guide technique sur le crédit d’impôt à l’investissement (CII) dans les technologies propres : Matériel photovoltaïque de production d’électricité. Ce guide tient compte de la Loi de l’impôt sur le revenu et du Règlement de l'impôt sur le revenu (« Règlement ») en vigueur le 29 septembre 2025.

Le Secrétariat des catégories 43.1 et 43.2 publie également, sous pli séparé, le guide intitulé Catégories 43.1 et 43.2 – Guide technique, ainsi que le guide intitulé Guide technique relatif aux frais liés aux énergies renouvelables et à l’économie d’énergie au Canada (FEREEC). Les contribuables sont invités à consulter ces guides pour obtenir des renseignements précis sur les types de biens admissibles aux fins des catégories 43.1 ou des FEREEC.

Ce guide peut être modifié de temps à autre afin de tenir compte des modifications apportées à la Loi de l’impôt sur le revenu et au Règlement en ce qui concerne le bien de technologie propre. Les contribuables doivent consulter la version la plus récente de la Loi de l’impôt sur le revenu et du Règlement lors d’un projet, et ce, afin de s’assurer que les décisions reposent sur la loi alors en vigueur.

Description générale

Le matériel photovoltaïque de production d’électricité (décrit au sous-alinéa d)(i) de la définition du bien de la technologie propre du paragraphe 127.45(1) de la Loi de l’impôt sur le revenu, qui mentionne les biens décrits au sous-alinéa d)(vi) de la catégorie 43.1 de l’annexe II du Règlement) comprend le matériel photovoltaïque fixe qui sert principalement à produire de l’électricité à partir de l’énergie solaire.

Biens admissibles

Les biens admissibles pour le matériel photovoltaïque de production d’électricité comprennent ce qui suit :

- des cellules ou des modules solaires, y compris une pile ou un module solaire qui est intégré à un bâtiment;

- le matériel connexe, y compris les inverseurs, le matériel de commande et de conditionnement d’énergie;

- les structures de soutien pour le générateur photovoltaïque; et

- le matériel de transmission.

Biens non admissibles

Les biens non admissibles pour le matériel photovoltaïque de production d’électricité comprennent ce qui suit :

- le matériel de distribution;

- un bâtiment ou une partie d’un bâtiment autre qu’une pile ou un module solaire qui est intégré à un bâtiment;

- le matériel de production d’électricité d’appoint (p. ex., les groupes électrogènes alimentés par un moteur au diesel, les commutateurs de transfert principaux ou les barres d’alimentation); et

- les biens qui autrement seraient compris dans la catégorie 10 ou dans des parties spécifiques de la catégorie 17 (par exemple: les matériels mobiles et les outils portatifs, les matériels automobiles, les appareils électroniques de traitement de données et les logiciels d’exploitation, les téléphoniques et le matériel connexe, ainsi que les routes d’accès, les trottoirs, les aires de stationnement, les plaques de grue et les autres constructions en surface semblables).

Directives complémentaires

Dans cette section :

- Exigences générales

- Matériel de stockage d’énergie électrique

- Matériel à emplacement fixe

- Matériel de dégivrage

- Structures de soutien

- Matériel qui est utilisé comme un bâtiment ou une partie d’un bâtiment

- Matériel de production d’énergie électrique

- Matériel de transmission d'énergie

Exigences générales

Afin d'être admissible, en plus d'autres restrictions, un bien de technologie propre :

- doit être du matériel qui est situé et destiné à être utilisé exclusivement au Canada;

- ne doit pas avoir été utilisé ou acquis précédemment aux fins d'utilisation ou de location, à quelque fin que ce soit avant l'acquisition par le contribuable; et

- Être acquis et devient prêt à être mis en service entre le 28 mars 2023 et le 31 décembre 2034.

Matériel de stockage d’énergie électrique

Le matériel de stockage d’énergie électrique qui sert à stocker et décharger l’énergie électrique produite par du matériel photovoltaïque de production d’électricité décrit dans la catégorie 43.1 peuvent également être admissible au CII pour les technologies propres (veuillez consulter le guide intitulé Guide technique sur le crédit d’impôt à l’investissement (CII) dans les technologies propres: Matériel de stockage d’énergie électrique).

Matériel à emplacement fixe

Le matériel photovoltaïque de production d’électricité admissible doit être installé de façon à demeurer stable et immobile par rapport au sol. Le matériel fixé à un véhicule ou à tout autre objet mobile (comme une remorque) n’est pas admissible.

Matériel de dégivrage

Le matériel de dégivrage peut être considéré comme admissible dans la mesure où il est nécessaire au bon fonctionnement d’un matériel photovoltaïque de production d’électricité admissible et qu’il est utilisé à cette fin.

Structures de soutien

Les systèmes de fixation ou de montage servant à soutenir le matériel photovoltaïque de production d’électricité peuvent être considérés comme admissibles.

Matériel qui est utilisé comme un bâtiment ou une partie d’un bâtiment

Les coûts liés au renforcement de la toiture ou des murs existants d’un bâtiment, afin de leur permettre de supporter le poids du matériel photovoltaïque de production d’électricité, ne sont pas admissibles.

Matériel de production d’énergie électrique

Le bien de production d’énergie électrique admissible inclut les générateurs et le matériel utilisé au premier étage de la transformation de puissance. Le premier niveau de transformation inclut le matériel utilisé pour la synchronisation de phase et la régulation de tension. Après le premier niveau de transformation, la production cesse et l’électricité est prête à être utilisée (p. ex., prête à être envoyée sur les lignes de transport d’énergie). En général, la limite d’admissibilité pour le matériel de production d’énergie électrique se trouve après le premier niveau de transformation, aux interrupteurs sectionneurs qui permettent à un service public de verrouiller la production d’énergie de la centrale.

Matériel de transmission d'énergie

Le matériel de transmission admissible est propre au site et varie selon la configuration du réseau d’électricité à proximité. En général, cela inclut les lignes de transport d’énergie (et l’équipement connexe) du matériel de production d’énergie électrique jusqu’à la jonction avec le réseau électrique ou l’interrupteur sectionneur de l’entreprise d’électricité locale, ou jusqu’au point où, chaque année, plus de 75 p. 100 de l’énergie électrique transmise par le matériel de transmission consiste en de l’énergie électrique produite par le matériel photovoltaïque de production d’électricité, selon la première éventualité.

Coûts en capital habituellement inclus dans les biens de technologie propre

Les coûts généralement inclus dans le coût en capital du matériel de production d’électricité photovoltaïque considéré comme un bien de technologie propre comprennent :

- Construction des plates-formes de travail qui ne font pas partie intégrante d’un bâtiment ou d’une autre structure.

- Installation des structures de soutien pour les modules photovoltaïques (p. ex., fondations, ancrages, cadres de montage pour les systèmes installés sur le sol ou supports de fixation et rails pour les systèmes installés sur un toit ou un mur).

- Achat et installation du générateur photovoltaïque (p. ex., cellules, modules, panneaux et matériel connexe).

- Achat et installation des commandes, des convertisseurs continus alternatifs, et du matériel de conditionnement de puissance.

- Achat et installation du ou des transformateurs de puissance.

- Achat et installation de la ligne de transport d’électricité, y compris, les interrupteurs et les compteurs.

Remarque :

Le ministère des Finances a publié, en août 2024, un avant-projet de loi comprenant des modifications proposées à l’article 127.45 de la Loi de l’impôt sur le revenu. Ces modifications visent à préciser que, pour le calcul du CII dans les technologies propres d’un contribuable, le coût en capital d’un bien de technologie propre n’inclurait aucun montant relatif à une dépense liée aux travaux préliminaires. Une fois adoptée, ces dispositions s’appliqueraient rétroactivement à compter du 28 mars 2023.

Définition proposée

Travaux préliminaires s’entend d’activités préalables à l’acquisition, à la construction, à la fabrication ou à l’installation, par un contribuable ou pour son compte, d’un bien, qui comprend notamment les activités préalables ci-après :

- l’obtention de droits d’accès à l’emplacement des travaux ou des permis ou des autorisations réglementaires (incluant des évaluations environnementales);

- la réalisation de travaux préliminaires de conception ou d’ingénierie, notamment les études initiales d’ingénierie et de conception, ou des études d’ingénierie des procédés pour les travaux, y compris :

- la collecte et l’analyse de données concernant l’emplacement des travaux,

- l’établissement des bilans énergétique, massique et hydrique et du bilan en matière de ventilation,

- les simulations et l’analyse relatives à l’efficacité et au coût des modèles proposés dans l’étude technique,

- la sélection du modèle optimal,

- des études de faisabilité ou de préfaisabilité;

- le nettoyage ou l’excavation des terrains;

- la construction d’une route d’accès temporaire menant à l’emplacement des travaux;

- le forage d’un puits.

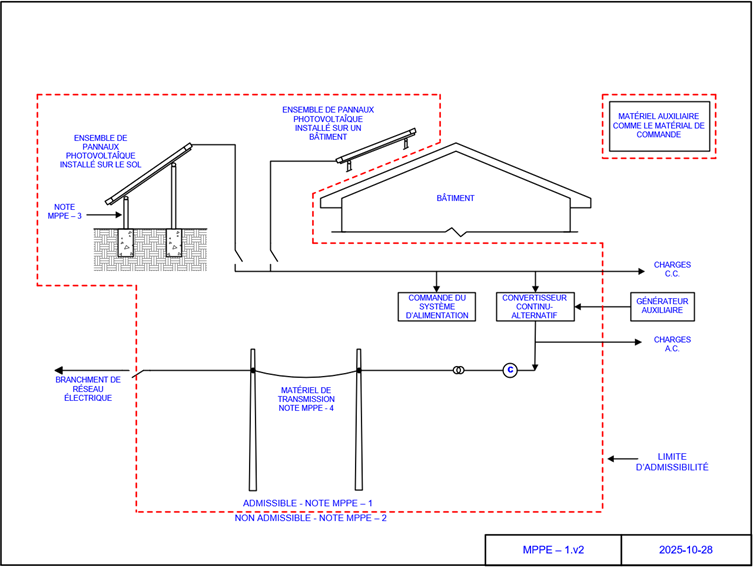

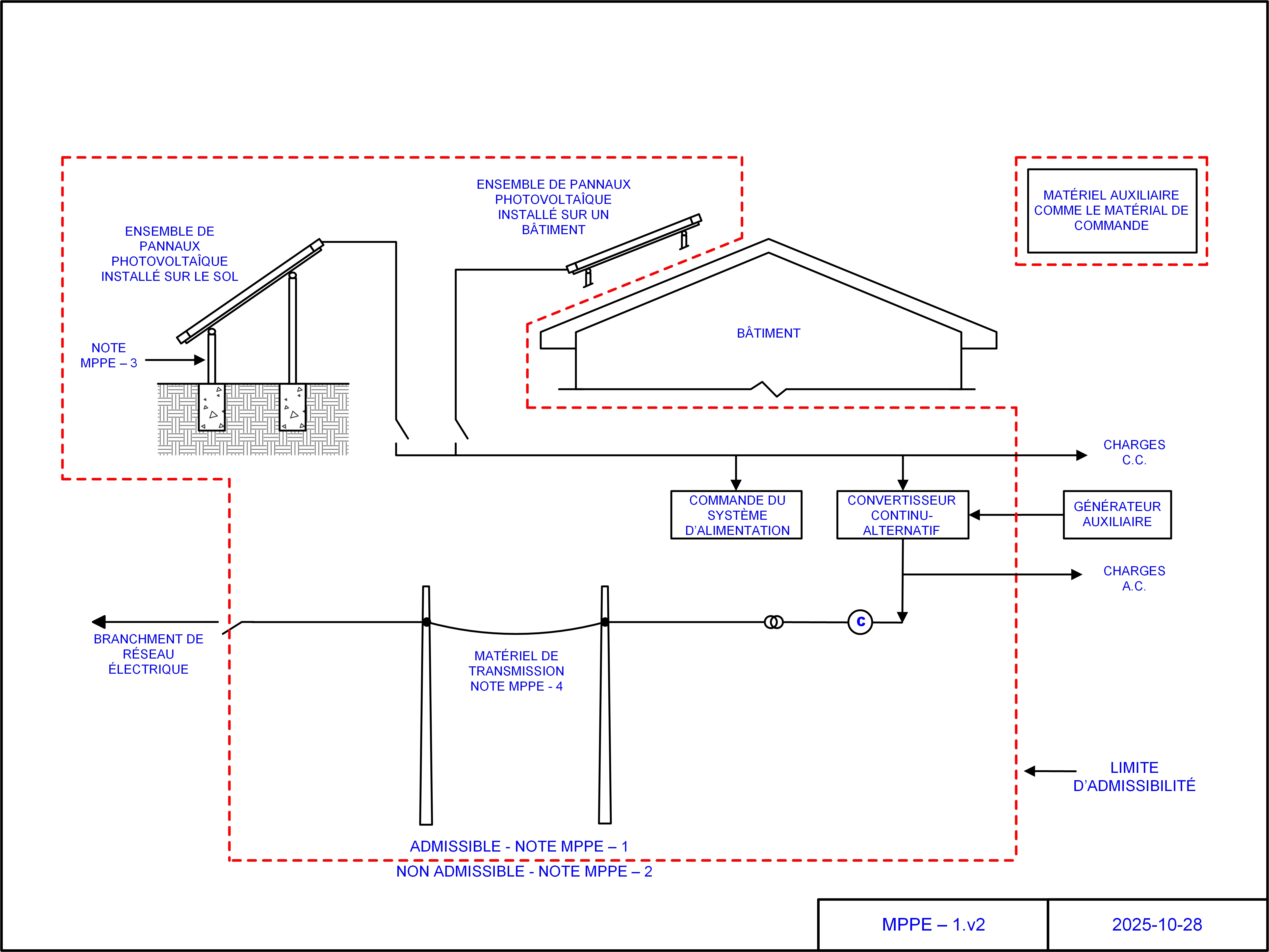

Schéma du matériel admissible

Une configuration type de cellules ou de modules solaires et du matériel connexe qui seraient valides comme matériel photovoltaïque est représentée sur le schéma ci-dessous.

Explication des notes sur le schéma du matériel photovoltaïque de production d’électricité

- MPPE-1

- Pour les biens admissibles, voir la section des biens admissibles de ce guide.

- MPPE-2

- Pour les biens non admissibles, voir la section des biens non admissibles de ce guide.

- MPPE-3

- Les structures et le matériel de soutien pour orienter automatiquement les panneaux solaires vers le soleil sont admissibles. Les structures de montage et d’orientation des panneaux solaires sur les bâtiments sont admissibles, mais les bâtiments et les modifications apportées aux bâtiments afin de supporter les panneaux solaires ne sont pas admissibles.

- MPPE-4

- Le matériel de transmission admissible est propre au site et varie selon la configuration du réseau d’électricité à proximité. En général, cela inclut les lignes de transport d’énergie (et l’équipement connexe) du matériel de production d’énergie électrique jusqu’à la jonction avec le réseau électrique ou l’interrupteur sectionneur de l’entreprise d’électricité locale, ou jusqu’au point où, chaque année, plus de 75 p. 100 de l’énergie électrique transmise par le matériel de transmission consiste en de l’énergie électrique produite par le matériel photovoltaïque de production d’électricité, selon la première éventualité.

Figure 1 - Matériel photovoltaïque de production d’électricité

{kind=link}

Version texte de la figure 1

Schéma illustrant les limites d’admissibilités d’un matériel photovoltaïque de production d’électricité. À l’intérieur de ces limites se trouvent les ensembles panneaux photovoltaïques installés sur un bâtiment ou au sol, reliés par câblage au système de commande de l’alimentation, au convertisseur continu-alternatif, au transformateur électrique, au compteur, au matériel de transmission, ainsi qu’au matériel auxiliaire comme le matériel de commande. Pour les notes associées au schéma de cette section, veuillez-vous référer à la section « Explication des notes dans le schéma du matériel photovoltaïque de production d’électricité ».