Bulletin d’information sur les dépenses en capital

(publié en juin 2025)

L’exploitation minière est une industrie à forte intensité de capital avec des projets à grande échelle qui sont souvent évalués en milliards de dollars et peuvent s’étendre sur plusieurs années.

Une dépense en capitalNote de bas de page 1 est une somme déboursée pour acheter, construire ou améliorer des actifs, tels qu’une mine, des machines et de l’équipement, laquelle profitera à une société minière sur une longue période. Étant donné que ces actifs contribuent à soutenir et à faire croître la production future de minéraux et de métaux, l’information sur les dépenses en capital peut être un indicateur utile de la façon dont l’industrie perçoit la demande future du marché par rapport à la capacité d’offre actuelle.

Renseignez-vous sur les dépenses en capital dans le secteur canadien des minéraux et ses intentions de dépenser :

- Aperçu

- Dépenses en capital dans l’industrie minière en amont

- Dépenses en capital dans les sous-secteurs de l’extraction de métaux, de non-métaux et de charbon

- Dépenses en capital dans les industries de traitement de minéraux en aval

- Ventilation des dépenses par province et territoire

- Dépenses par type de société

Aperçu

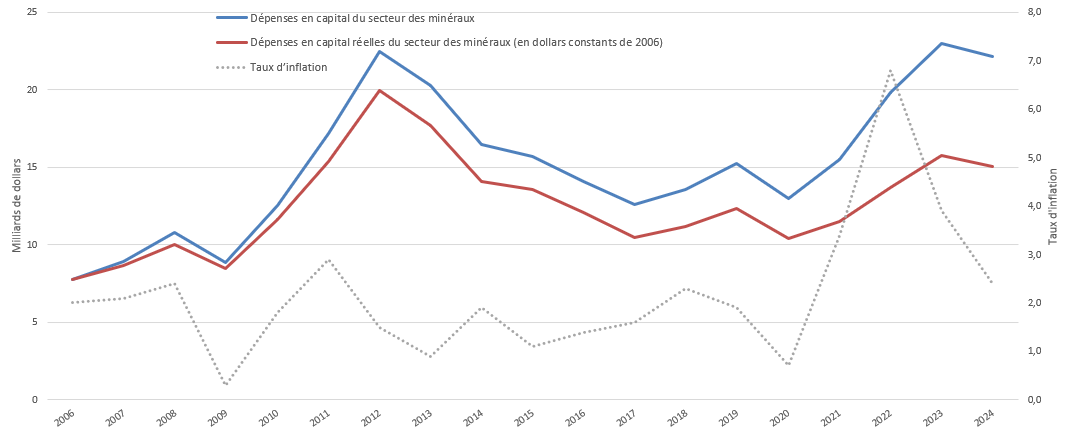

En 2024, les dépenses en capital dans l’ensemble du secteur canadien des minérauxNote de bas de page 2 ont chuté de 4 % pour atteindre 22,1 milliards de dollars. Cette baisse a coïncidé avec la chute des prix des métaux communs occasionnée par l’incertitude économique mondiale, l’offre excédentaire du marché et le ralentissement de l’industrie des véhicules électriques (VE). De plus, l’inflation élevée a fait grimper les coûts des matériaux et de l’équipement nécessaires au maintien et à l’expansion des opérations, comme le montre la figure 1.

En ce qui concerne 2025, les dépenses en capital devraient connaître une légère reprise, avec une croissance prévue de 2 % pour atteindre 22,7 milliards de dollars. Ce léger rebond est principalement attribuable à des investissements prévus dans l’extraction de la potasse et de cuivre-zinc.

Les tendances en matière de dépenses en capital dans le secteur des minéraux sont déterminées en grande partie par l’industrie minière en amont, soit le segment du secteur ayant la plus forte intensité de capital. À mesure que la demande de minéraux critiques augmente en vue de soutenir la transition vers l’énergie propre, les fournisseurs devront investir considérablement pour augmenter la production. Cependant, les pénuries d’approvisionnement prévues pourraient faire grimper les prix des minéraux et des métaux.

Figure 1 : dépenses en capital dans le secteur des minéraux et inflation, de 2006 à 2024

Version textuelle — Figure 1

Ce graphique linéaire montre la tendance des dépenses en capital dans le secteur des minéraux en dollars constants et courants par rapport à l’évolution du taux d’inflation. Le graphique illustre l’impact de l’inflation sur les dépenses en capital.

Sources : Ressources naturelles Canada, Banque du Canada, Statistique Canada

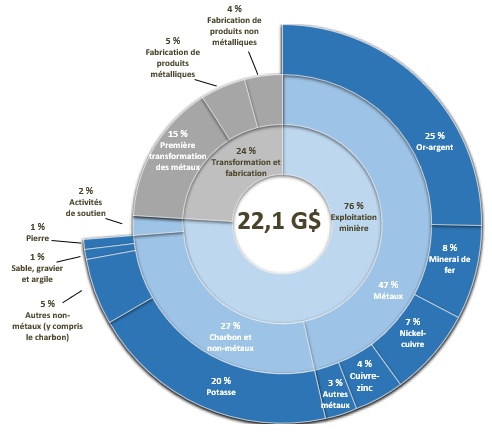

Figure 2 : dépenses en capital dans le secteur des minéraux, par sous-secteur, en 2024 (dpr)

Version textuelle — Figure 2

| Secteur | Valeur |

|---|---|

| Exploitation minière | 16 319,9 |

| Métaux | 10 299,8 |

| Or-argent | 5 551,9 |

| Minerai de fer | 1 707,3 |

| Nickel-cuivre | 1 571,3 |

| Cuivre-zinc | 884,9 |

| Autres métaux | N/D |

| Charbon et non-métaux | 6 020,0 |

| Potasse | 4 477,7 |

| Autres non-métaux (y compris le charbon) | N/D |

| Sable, gravier et argile | 181,2 |

| Pierre | 179,9 |

| Activités de soutien | 477,0 |

| Transformation et fabrication | 5 330,9 |

| Première transformation des métaux | 3 350,8 |

| Fabrication de produits métalliques | 1 071,0 |

| Fabrication de produits non métalliques | 909,1 |

| Secteur des minéraux | 22 127,7 |

Sources : Ressources naturelles Canada, Statistique Canada

G = milliard, dpr = dépenses préliminaires

Dépenses en capital dans l’industrie minière en amont

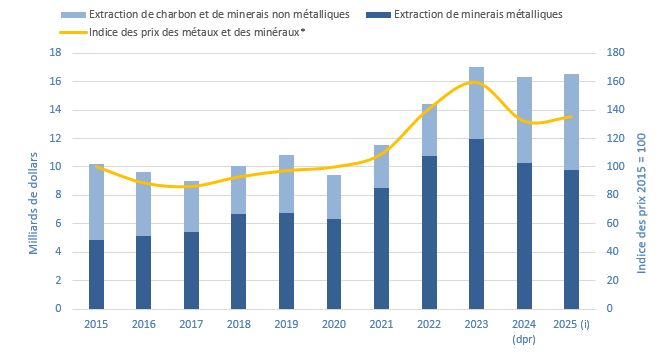

En 2024, les dépenses en capital dans de l’extraction minière et de l’exploitation en carrière (sauf l’extraction de pétrole et de gaz)Footnote 2 du Canada ont diminué de 4 % pour s’établir à 16,3 milliards de dollars. Cependant, les intentions de dépenser pour 2025 indiquent une légère reprise, les dépenses en capital prévues augmentant de 1 % pour atteindre 16,5 milliards de dollars.

Les prix des minéraux et des métaux sont des indicateurs clés de la demande et de l’offre du marché, et ils jouent un rôle important dans les décisions relatives aux dépenses en capital dans l’industrie minière, comme le montre la figure 3.

Lorsque les conditions de marché sont défavorables et que les options de financement sont limitées, les sociétés se concentrent généralement sur la préservation du capital. À l’inverse, lorsque les perspectives de la demande et des prix s’améliorent, les entreprises sont plus enclines à augmenter leurs investissements dans le but de renforcer la capacité de production et de tirer parti des occasions d’améliorer leurs flux de trésorerie et leur rentabilité.

Figure 3 : dépenses en capital dans le secteur des minéraux, par sous-secteur, et indice des prix des métaux et des minéraux, de 2015 à 2025

Text version — Figure 3

| Année | Extraction de minerais métalliques | Extraction de charbon et de minerais non métalliques | Indice des prix des métaux et des minéraux (2015=100)* |

|---|---|---|---|

| 2015 | 4,9 | 5,3 | 100,0 |

| 2016 | 5,1 | 4,5 | 88,6 |

| 2017 | 5,4 | 3,6 | 86,2 |

| 2018 | 6,7 | 3,3 | 92,9 |

| 2019 | 6,8 | 4,1 | 97,3 |

| 2020 | 6,3 | 3,1 | 99,8 |

| 2021 | 8,5 | 3,0 | 108,9 |

| 2022 | 10,8 | 3,7 | 140,6 |

| 2023 | 12,0 | 5,1 | 159,0 |

| 2024 (dpr) | 10,3 | 6,0 | 131,9 |

| 2025 (i) | 9,8 | 6,7 | 135,0 |

Sources : Ressources naturelles Canada, Banque du Canada, Statistique Canada

dpr = dépenses préliminaires, i = intentions de dépenser

*L’indice des prix des métaux et des minéraux est présenté avec un décalage d’un an.

Depuis qu’elles ont atteint un sommet au début de la dernière décennie, les dépenses en capital dans l’industrie minière ont généralement tendance à diminuer, atteignant un creux de 9,0 milliards de dollars en 2017, soit le plus bas niveau en 10 ans. L’investissement a rebondi au cours des deux années suivantes, mais a connu une nouvelle baisse en 2020 en raison des répercussions de la pandémie de COVID-19.

Depuis 2021, cependant, les dépenses en capital dans le secteur minier ont retrouvé leur trajectoire de croissance d’avant la pandémie – bien que cette reprise ait été en partie alimentée par la hausse de l’inflation, qui a augmenté le coût des matériaux et de l’équipement.

Les dépenses en capital sont demeurées relativement stables pendant un certain temps après avoir atteint un sommet il y a 10 ans, qui était en grande partie attribuable à la forte demande en Chine et dans d’autres économies émergentes. À mesure que l’offre rattrapait la demande, les prix des minéraux et des métaux ont commencé à baisser, ce qui a entraîné une baisse de l’investissement. Après 2016, les prix des produits ont recommencé à augmenter, bien que de façon graduelle, et les dépenses en capital ont augmenté en conséquence jusqu’en 2019.

En 2020, le début de la pandémie de COVID-19 a provoqué une forte chute des prix des minéraux et des métaux en raison de la baisse de la consommation mondiale résultant des confinements et autres mesures connexes. Les prix ont ensuite rebondi, dépassant les niveaux d’avant la pandémie à mesure que la demande augmentait, notamment en Chine, tandis que l’offre restait limitée dans de nombreuses régions.

Au début de 2022, les prix de plusieurs métaux ont atteint des niveaux records à la suite de l’invasion de l’Ukraine par la Russie. Le rôle important de la Russie dans la production et le commerce mondiaux de métaux, combiné aux perturbations des chaînes d’approvisionnement, aux sanctions et aux mesures de représailles, a fait grimper les prix de produits, dont le palladium, le nickel, l’aluminium et la potasse. Cependant, les prix ont depuis baissé – notamment ceux du nickel et du lithium – dans un contexte de resserrement des conditions de financement, d’augmentation de l’offre mondiale et de ralentissement de l’adoption des VE dans certaines régions. Cela dit, la transition vers l’énergie propre devrait maintenir une forte demande en minéraux critiques.

L’Inventaire des grands projets de Ressources naturelles Canada recense 138 grands projets miniers prévus ou proposés au cours des dix prochaines années (2024-2034) partout au Canada. Ces projets, qui comprennent la construction, le réaménagement et l’agrandissement de mines, ainsi que l’aménagement d’installations de traitement, représentent un investissement potentiel de 117,1 milliards de dollars.

Apprenez-en davantage sur grands projets de ressources naturelles actuellement en construction ou prévus dans les 10 prochaines années.

Dépenses en capital dans les sous-secteurs de l’extraction de métaux, de non-métaux et de charbon

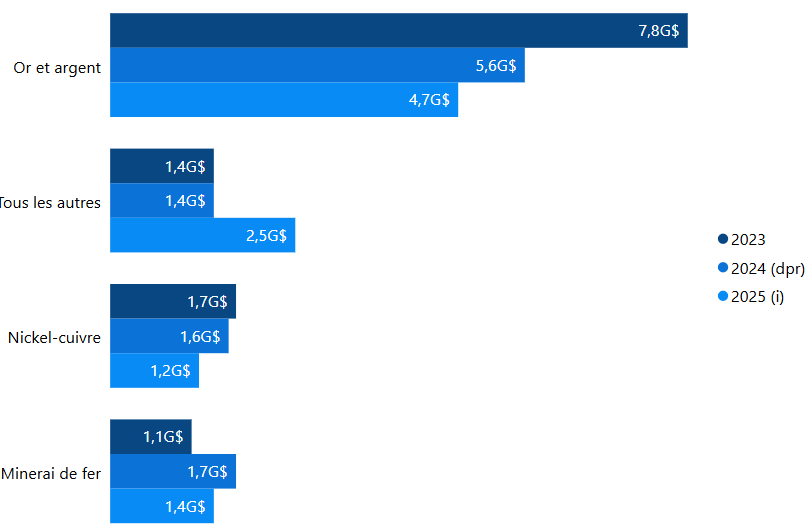

En 2024, les dépenses en capital dans le sous-secteur de l’extraction de métaux ont diminué de 14 % pour atteindre 10,3 milliards de dollars, avec des résultats variés selon les métaux individuels, comme le montre la figure 4.

Les intentions de dépenser pour 2025 indiquent une autre baisse, cette fois de 5 %, pour s’établir à 9,8 milliards de dollars.

- L’extraction de nickel-cuivre, l’extraction d’or et d’argent, et l’extraction de minerai de fer devraient respectivement diminuer de 22 %, de 17 % et de 16 %.

- L’extraction de cuivre-zinc, qui a été inclus dans « Tous les autres » dans la figure 4 en raison de la suppression de données de 2023, devrait augmenter de 113 %.

Figure 4 : dépenses en capital dans le sous-secteur de l’extraction de métaux, de 2023 à 2025

Version textuelle — Figure 4

En 2024, l’extraction d’or et d’argent, qui constituait 54 % des dépenses en capital dans ce sous-secteur, a connu une forte baisse de 28 % pour atteindre 5,6 milliards de dollars. L’extraction de nickel-cuivre, qui représentait 15 % des dépenses en capital dans le sous-secteur, a diminué de 8 % pour s’établir à 1,6 milliard de dollars. En revanche, l’extraction de minerai de fer (17 %) a enregistré une augmentation importante de 63 % pour atteindre 1,7 milliard de dollars. L’extraction de cuivre-zinc représentait 9 % des dépenses en capital dans le sous-secteur, avec sa part de ces dépenses totalisant 885 millions de dollars; cependant, la valeur de 2023 n’est pas disponible à des fins de comparaison.

Sources : Ressources naturelles Canada, Statistique Canada

G =milliard, dpr = dépenses préliminaires, i = intentions de dépenser

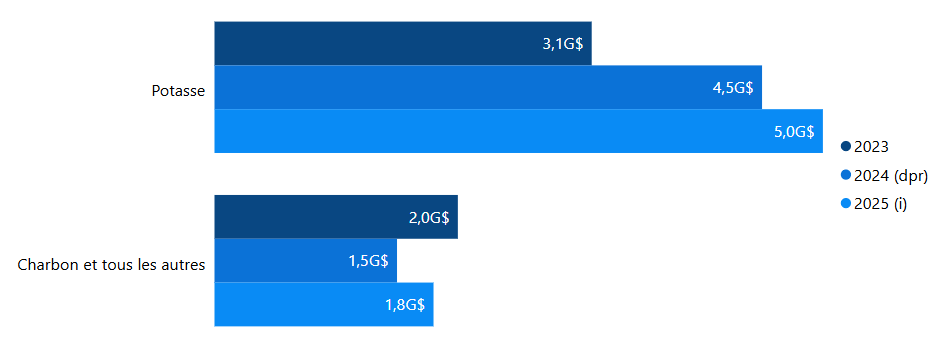

En 2024, les dépenses en capital dans les sous-secteurs de l’extraction de charbon et de non-métaux ont augmenté considérablement, atteignant 18 % pour s’établir à 6,0 milliards de dollars. Cette augmentation était principalement attribuable à des investissements substantiels dans l’extraction de potasse.

- L’extraction de potasse, qui représentait 75 % des dépenses en capital dans le sous-secteur en 2024, a connu une hausse remarquable de 45 % pour atteindre 4,5 milliards de dollars. Notamment, en 2021, la société minière BHP a donné le feu vert à la phase 1 du projet de potasse Jansen de 7,5 milliards de dollars en Saskatchewan, dont la production devrait commencer à la fin de 2026.

- À l’inverse, l’extraction de charbon et de tous les autres non-métaux a connu une baisse de 25 %, atteignant 1,5 milliard de dollars en 2024, mais devrait rebondir de 20 % pour s’établir à 1,8 milliard de dollars en 2025.

Dans l’ensemble, les dépenses en capital dans les sous-secteurs de l’extraction de charbon et de non-métaux devraient augmenter de 12 % pour atteindre 6,7 milliards de dollars en 2025, une fois de plus grâce à l’industrie minière de la potasse, qui devrait augmenter de 11 % pour atteindre 5,0 milliards de dollars. Le Canada demeure le plus important producteur mondial de potasse.

Figure 5 : dépenses en capital dans les sous-secteurs de l’extraction de charbon et de non-métaux, de 2023 à 2025

Version textuelle — Figure 5

L’image est un graphique à barres horizontales illustrant les dépenses en capital dans le secteur minier canadien pour deux catégories, soit potasse, et charbon et tous les autres, sur trois ans, soit 2023, 2024 (dépenses préliminaires) et 2025 (intentions de dépenser).

- Potasse

- 2023 : 3,1 milliards de dollars (barre bleu foncé)

- 2024 (prévisions) : 4,5 milliards de dollars (barre bleue)

- 2025 (intentions) : 5,0 milliards de dollars (barre bleu clair)

- Charbon et tous les autres

- 2023 : 2,0 milliards de dollars (barre bleu foncé)

- 2024 (prévisions) : 1,5 milliard de dollars (barre bleue)

- 2025 (intentions) : 1,8 milliard de dollars (barre bleu clair)

Sources : Ressources naturelles Canada, Statistique Canada

G = milliard, dpr = dépenses préliminaires, i = intentions de dépenser

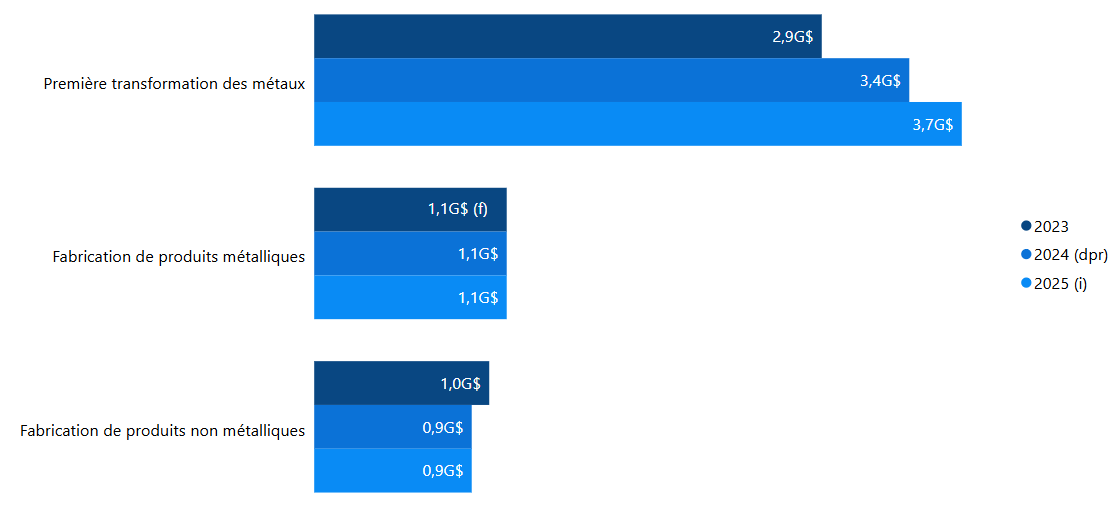

Dépenses en capital dans les industries de traitement de minéraux en aval

En 2024, les dépenses en capital dans les industries de traitement des minéraux en aval du CanadaNote de bas de page 2 ont augmenté de 1 % pour atteindre 5,3 milliards de dollars.

Les dépenses en capital dans l’industrie de la première transformation des métaux, qui représentait 63 % des dépenses en capital dans ce sous-secteur en 2024, ont augmenté de 16 % pour atteindre 3,4 milliards de dollars. Cette industrie comprend des installations dont l’activité concerne principalement la fonte et l’affinage de métaux ferreux et non ferreux comme l’aluminium, le cuivre, le nickel et l’or.

Les dépenses en capital dans l’industrie de la fabrication de produits métalliques sont demeurées constantes, tandis que celles dans l’industrie de la fabrication de produits non métalliques ont diminué de 11 % pour s’établir à 909 millions de dollars. Ces industries comprennent des établissements dont l’activité concerne principalement les procédés de forgeage, d’estampage, de formage, de tournage et d’assemblage qui permettent de fabriquer des produits de métaux ferreux et non ferreux.

Les intentions de dépenser pour 2025 dans les industries de traitement de minéraux en aval indiquent une augmentation de 7 % des dépenses en capital pour atteindre 5,6 milliards de dollars. Cette croissance est attribuable aux hausses prévues dans deux des trois industries du sous-secteur : une hausse de 9 % dans l’industrie de la première transformation des métaux.

Figure 6 : dépenses en capital dans les industries de traitement de minéraux en aval, de 2023 à 2025

Version textuelle — Figure 6

L’industrie de la première transformation des métaux, qui représentait 63 % des dépenses en capital dans ce sous-secteur en 2024, a augmenté de 16 % pour atteindre 3,4 milliards de dollars. L’industrie de la fabrication de produits métalliques est demeurée constante à 1,1 milliard de dollars, et l’industrie de la fabrication de produits non métalliques a diminué de 11 % pour s’établir à 909 millions de dollars.

Sources : Ressources naturelles Canada, Statistique Canada

La valeur de 2023 pour la fabrication de produits métalliques a été estimée par Ressources naturelles Canada.

G = milliard, dpr = dépenses préliminaires, i = intentions de dépenser, f = peu fiable

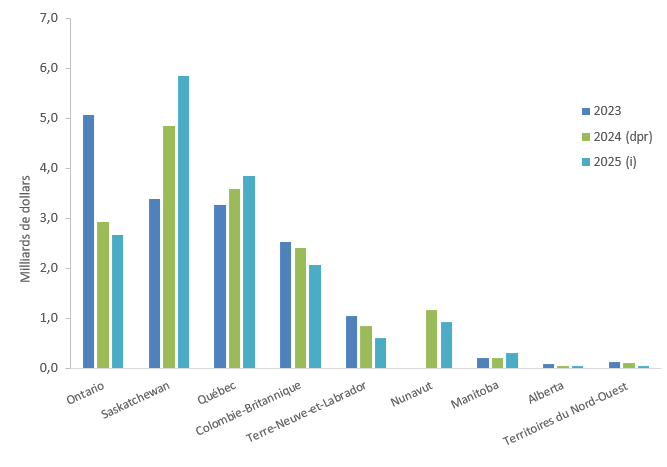

Ventilation des dépenses par province et territoire

Les dépenses en capital dans l’ensemble des provinces et des territoires du Canada, comme le montre la figure 7, peuvent varier considérablement d’une année à l’autre, en grande partie selon le nombre de mines actives et en développement ainsi que la phase à laquelle se trouve ces mines. Les administrations qui ont moins de mines ont tendance à connaître une plus grande volatilité, car la construction d’un seul projet minier peut représenter une part importante des dépenses globales.

Les dépenses en capital sont fortement concentrées dans quelques-unes des principales administrations minières du CanadaNote de bas de page 3. En 2024, la Saskatchewan (30 %), le Québec (22 %) et l’Ontario (18 %) représentaient 70 % du total des dépenses en capital de l’industrie minière. La part élevée de la Saskatchewan reflète sa position dominante dans la production de potasse, puisque toutes les mines de potasse du Canada sont situées dans la province.

Les variations d’une année à l’autre des dépenses en capital dans le secteur minier en 2024 pour l’ensemble des provinces et des territoires ont été généralement positives. La Saskatchewan et le Québec ont respectivement connu des hausses substantielles de 43 % et de 10 %. À l’inverse, Terre-Neuve-et-Labrador et l’Ontario ont respectivement connu des baisses de 19 % et de 10 %. Les données comparatives pour les autres provinces et territoires n’étaient pas disponibles.

Figure 7 : dépenses en capital dans l’industrie minière, par administration (sous réserve de la disponibilité des données), de 2023 à 2025

Version textuelle — Figure 7

| Province / Territoire | 2023 | 2024 (dpr) | 2025 (i) |

|---|---|---|---|

| Terre-Neuve-et-Labrador | 1 062,2 | 862,6 | 615,8 |

| Île-du-Prince-Édouard | x | x | x |

| Nouvelle-Écosse | x | x | 27,5 |

| Nouveau-Brunswick | x | 30,4 | 25,2 |

| Québec | 3 277,8 | 3 592,4 | 3 840,3 |

| Ontario | 5 067,6 | 2 933,4 | 2 660,1 |

| Manitoba | 208,4 | 222,5 | 308,1 |

| Saskatchewan | 3 389,7 | 4 842,3 | 5 843,5 |

| Alberta | 103,6 | 54,0 | 62,7 |

| Colombie-Britannique | 2 538,8 | 2 406,2 | 2 061,0 |

| Yukon | x | x | x |

| Territoires du Nord-Ouest | 127,8 | 106,9 | 57,4 |

| Nunavut | x | 1 166,2 | 923,0 |

Sources : Ressources naturelles Canada, Statistique Canada

dpr = dépenses préliminaires, i = intentions de dépenser, x = confidentiel

Les intentions de dépenser pour 2025 révèlent des résultats variés dans l’ensemble des provinces et des territoires. Certaines administrations prévoient d’augmenter leurs dépenses en capital, avec des hausses notables attendues au Manitoba (+38 %), en Saskatchewan (+21 %), en Alberta (+16 %) et au Québec (+7 %). À l’inverse, plusieurs administrations prévoient une diminution des dépenses en capital, notamment l’Ontario (-9 %), le Nunavut (-14 %), la Colombie-Britannique (-29 %) et Terre-Neuve-et-Labrador (-29 %).

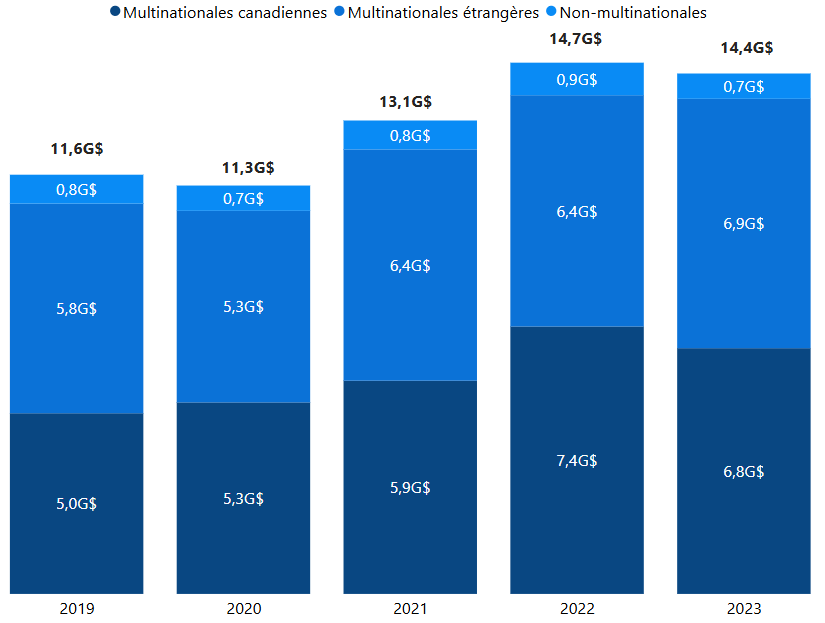

Dépenses par type de société

Les dépenses en capital dans le secteur minier canadien sont réparties presque également entre les entreprises étrangères et les entreprises canadiennes. En 2023, les multinationales étrangères – des entreprises dont les activités sont exercées au Canada, mais qui sont contrôlées par des propriétaires étrangers – représentaient 48 % de l’investissement total de capitaux. Les multinationales canadiennes – des entreprises sous contrôle national exerçant des activités à l’étranger – ont contribué à hauteur de 47 %, tandis que les 5 % restants provenaient de non-multinationales – des entreprises canadiennes sans activités à l’étranger.

Ces chiffres sont tirés des données de Statistique Canada sur la formation brute de capital fixe, qui mesure l’investissement en actifs physiques à long terme (tels que la construction, les machines et l’équipement) et en propriété intellectuelle, y compris l’exploration minéraleNote de bas de page 4. Bien que souvent désigné comme investissement de capitaux, cet ensemble de données se distingue des autres précédemment mentionnés.

Figure 8 : formation brute de capital fixe dans le secteur minier, de 2019 à 2023

Version textuelle — Figure 8

Des 6,8 milliards de dollars investis par les multinationales canadiennes en 2023, 4,6 milliards de dollars (68 %) ont été alloués à la construction, 1,5 milliard de dollars (22 %) aux machines et à l’équipement et 616 millions de dollars (10 %) à la propriété intellectuelle, y compris l’exploration. Une tendance semblable des dépenses a été observée pour les multinationales étrangères, 4,3 milliards de dollars (62 %) des 6,9 milliards de dollars investis ayant été consacrés à la construction, 1,4 milliard de dollars (20 %) aux machines et à l’équipement et 1,1 milliard de dollars (16 %) à la propriété intellectuelle.

Sources : Ressources naturelles Canada, Statistique Canada

G = milliard