Sur cette page

- Remerciements

- Méthodologie

- Résumé – Principales conclusions

- Sommaire – informations supplémentaires

- Résultats globaux et par stade de développement

- Résultats – par industrie des technologies propres

- Résultats – par province et territoire

L'enquête de 2022 sur l'industrie des technologies propres a été réalisée par Ressources naturelles Canada afin de mieux comprendre les défis et les obstacles auxquels font face les entreprises canadiennes de technologies propres. Il s'agissait d'une enquête ciblée envoyée à 2 427 entreprises de technologies propres non diversifiées qui ont été recensées dans le cadre de la Stratégie relative aux données sur les technologies propres. L'enquête en ligne s'est déroulée du 20 septembre 2022 au 14 novembre 2022. Dans le but d'obtenir un taux de réponse supérieur à 25 % par province et industrie de technologies propres dans la taxonomie, on a eu recours à des courriels, des bulletins d'information, des appels téléphoniques et des messages sur les médias sociaux. Au total, 640 réponses uniques ont été reçues, soit un taux de réponse global de 26,4 %.

Les entreprises de technologies propres non diversifiées sont définies comme des entreprises qui s'occupent essentiellement du développement ou de l'utilisation de technologies novatrices qui procurent des avantages sur le plan environnemental.

Pour de plus amples renseignements sur la Stratégie relative aux données sur les technologies propres et la taxonomie des technologies propres du gouvernement du Canada, veuillez consulter le site Stratégie relative aux données sur les technologies propres.

Remerciements

L'enquête sur les données de l'industrie 2022 a été élaborée avec le soutien de : Association de l'industrie des technologies propres de l'Ontario, Ecotech Québec, Foresight Canada, ECO Canada, Ministère de l'Environnement, de la Conservation et des Parcs de l'Ontario, Innovation, science et développement économique Canada, Hub de la croissance propre, Exportation et développement Canada, Statistique Canada, Emploi et développement social Canada et Environnement et changement climatique Canada.

Méthodologie

Comme certaines entreprises de technologies propres ont plusieurs produits à différents stades de développement, il peut être difficile de comprendre le contexte dans lequel s'inscrivent les défis auxquels elles sont confrontées. Dans le cadre de cette enquête, on a demandé aux répondants d'indiquer eux-mêmes le stade de développement de leur produit ou service de base dans le domaine des technologies propres. En fonction de sa sélection, le répondant recevait de 11 à 13 questions adaptées au stade de développement précisé :

- Recherche et développement (R-D) - Toutes les activités initiales entreprises pour concevoir de nouveaux produits/services ou améliorer les offres existantes avant l'entrée sur le marché (TRL 1-5).

- Démonstration et essais (D-E) - L'évaluation de la technologie de l'entreprise pour atteindre les exigences opérationnelles (TRL 6-8)

- Commercialisation et mise à l'échelle (C-ME) - Le produit est passé du laboratoire au marché pour être acheté (TRL 9+)

- Exportation (EXP) - L'entreprise a transféré (au moins une partie) ses ventes de produits sur les marchés internationaux.

- Fournisseurs de services (FS) - L'entreprise ne produit pas ou ne fabrique pas de biens, mais est un facilitateur du secteur des technologies propres (par exemple, fournisseurs, installateurs de technologies propres existantes).

Résumé – Principales conclusions

Le plus grand défi global

36 % des entreprises de technologies propres ont déclaré que la recherche de capitaux était leur plus grand défi global. Il est largement reconnu que l'accès au capital est l'un des problèmes les plus importants du secteur canadien des technologies propres. Les investisseurs privés canadiens sont rares et les entreprises dépendent de capitaux patients, souvent issus de sources publiques, pour innover et réduire les risques liés à la technologie.Note de bas de page 1,Note de bas de page 2

Marchés cibles

Les entreprises interrogées ont comme principaux clients les services publics (38 %) et le secteur manufacturier (35 %). L'électricité carboneutre est un objectif décrit dans le Plan de réduction des émissions du gouvernement du Canada pour 2030. Les entreprises de technologies propres et les services publics continuent de jouer un rôle clé dans le déploiement des énergies renouvelables et non-émettrices au Canada, ce qui réduit les émissions d'autres secteurs, comme l'industrie, les bâtiments et les transports.Note de bas de page 3

Défis liés au recrutement

56 % des entreprises de technologies propres ont déclaré que l'augmentation des salaires et des coûts salariaux constituait le principal obstacle au recrutement et à la rétention des employés. L'enquête sur l'industrie de la SDTP a été menée à l'automne 2022, à un moment où l'inflation atteignait son plus haut niveau depuis les années 1980 (6,9 % en octobre 2022), où le taux de chômage était historiquement bas (5,2 % en octobre 2022) et où les augmentations salariales affichiaient des niveaux records (+5,6 % sur douze mois, soit depuis octobre 2021) dans tout le Canada.Note de bas de page 4,Note de bas de page 5

Compétences les plus recherchées

69 % des entreprises de technologies propres ont déclaré vouloir embaucher des personnes spécialisées dans les sciences appliquées et techniques (p. ex., ingénieurs, concepteurs de produits, chimistes). On estime que les sciences appliquées et les professions connexes représenteront environ 25 % des offres d'emploi dans le domaine de l'environnement d'ici 2029.Note de bas de page 6 Le gouvernement du Canada dispose d'une série d'initiatives visant à soutenir la demande croissante d'emplois liés aux STIM, à mesure que les entreprises se tournent vers l'innovation et la modernisation.Note de bas de page 7

Défis liés à la PI

Environ 50 % des entreprises de technologies propres ont déclaré que les frais élevés et la longueur des processus d'approbation constituaient les principaux obstacles à l'obtention de brevets. L'obtention d'un brevet par l'intermédiaire de l'Office de la propriété intellectuelle du Canada prend en moyenne 6 ans et coûte près de 1 000 $ aux PME.Note de bas de page 8 Bien que les PME et les universités bénéficient de frais réduits, le maintien d'un brevet actif pendant 20 ans peut coûter de 3 000 $ à 5 000 $ de plus.Note de bas de page 9 Selon la complexité de l'invention, les frais juridiques peuvent augmenter considérablement le coût total de la présentation d'une demande et de la protection d'une invention.

Équité, diversité et inclusion (EDI)

Sur le plan de la direction, seulement 13 % des entreprises de technologies propres sont détenues ou gérées par des femmes et 2 % par des Autochtones. Par rapport à l'ensemble de la main-d'œuvre dans le domaine de l'environnement et des technologies propres, les femmes et les peuples autochtones représentaient respectivement 36 % et 6 % en 2020.Note de bas de page 10 Ces ratios sont restés constants au cours de la dernière décennie : la représentation des femmes et des Autochtones au sein de la main-d'œuvre était respectivement de 33 % et de 4 % en 2009.Note de bas de page 10

Sommaire – Informations supplémentaires

- Recrutement : 38 % des entreprises de technologies propres ont du mal à trouver les bons employés qualifiés sur le marché.

- Recrutement : Le Canada atlantique et le Manitoba sont les provinces où les entreprises ont le plus de difficulté à trouver des ressources pour former les employés (48 %, 51 %) et où il y a un manque d'intérêt pour les emplois offerts (32 %, 31 %).

- Commercialisation : L'accès au financement (50 %) et l'absence de facteurs réglementaires favorisant l'adoption (44 %) sont les principaux défis liés à la commercialisation des technologies propres au Canada.

- Approvisionnement fédéral : 61 % des entreprises de technologies propres ne sont pas au courant des possibilités de marchés publics fédéraux.

- Navigation au sein du gouvernement : La longueur des processus d'approbation (61 %) et la paperasserie excessive (58 %) sont les principaux défis auxquels les entreprises sont confrontées lorsqu'elles veulent accéder au financement et aux programmes gouvernementaux.

- Exportation : Le financement des visites internationales (25 %) et la recherche de clients étrangers privés (22 %) sont les principaux obstacles à l'exportation.

- EDI : 28 % des entreprises de l'industrie des déchets et du recyclage sont détenues ou gérées par des femmes, contre 13 % pour l'ensemble des répondants à l'enquête.

Résultats globaux et par stade de développement

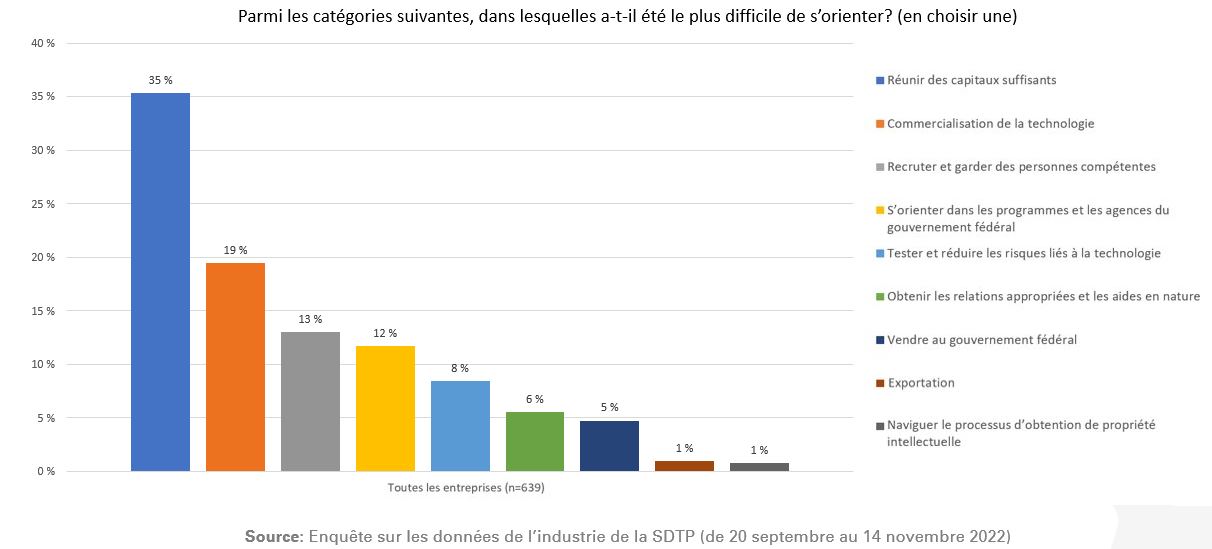

Principal défi

Réunir des capitaux suffisants (35 %) est de loin le plus grand obstacle à la croissance des entreprises de technologies propres.

Version textuelle

| Toutes les entreprises (n=631) | |

|---|---|

| Réunir des capitaux suffisants | 35 % |

| Commercialisation et développement au Canada | 19 % |

| Recruter et garder des personnes compétentes | 13 % |

| S'orienter dans les programmes et les agences du gouvernement fédéral | 12 % |

| Tester et réduire les risques liés à la technologie | 8 % |

| Obtenir les relations appropriées et les aides en nature | 6 % |

| Vendre au gouvernement fédéral | 5 % |

| Exportation | 1 % |

| Naviguer le processus d'obtention de propriété intellectuelle | 1 % |

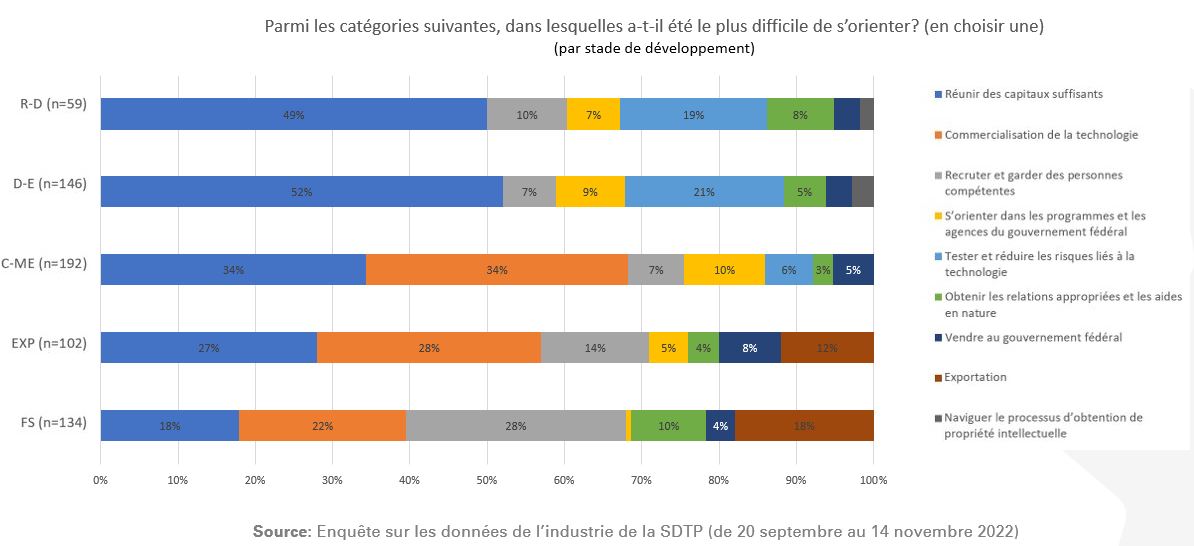

L'obtention de capitaux suffisants devient moins problématique pour les entreprises commercialisées, exportatrices et de prestation de services, qui ont plutôt besoin d'un soutien non financier pour percer de nouveaux marchés.

Version textuelle

| R-D (n=59) | D-E (n=146) | C-ME (n=192) | EXP (n=102) | FS (n=134) | |

|---|---|---|---|---|---|

| Réunir des capitaux suffisants | 49 % | 52 % | 34 % | 27 % | 18 % |

| Tester et réduire les risques liés à la technologie | 19 % | 21 % | 6 % | 0 % | 0 % |

| Recruter et garder des personnes compétentes | 10 % | 7 % | 7 % | 14 % | 28 % |

| Obtenir les relations appropriées et les aides en nature | 8 % | 5 % | 3 % | 4 % | 10 % |

| S'orienter dans les programmes et les agences du gouvernement fédéral | 7 % | 9 % | 10 % | 5 % | 1 % |

| Vendre au gouvernement fédéral | 3 % | 3 % | 5 % | 8 % | 4 % |

| Commercialisation et développement au Canada | 0 % | 0 % | 34 % | 28 % | 22 % |

| Exportation | 0 % | 0 % | 0 % | 12 % | 18 % |

| Naviguer le processus d'obtention de propriété intellectuelle | 2 % | 3 % | 0 % | 0 % | 0 % |

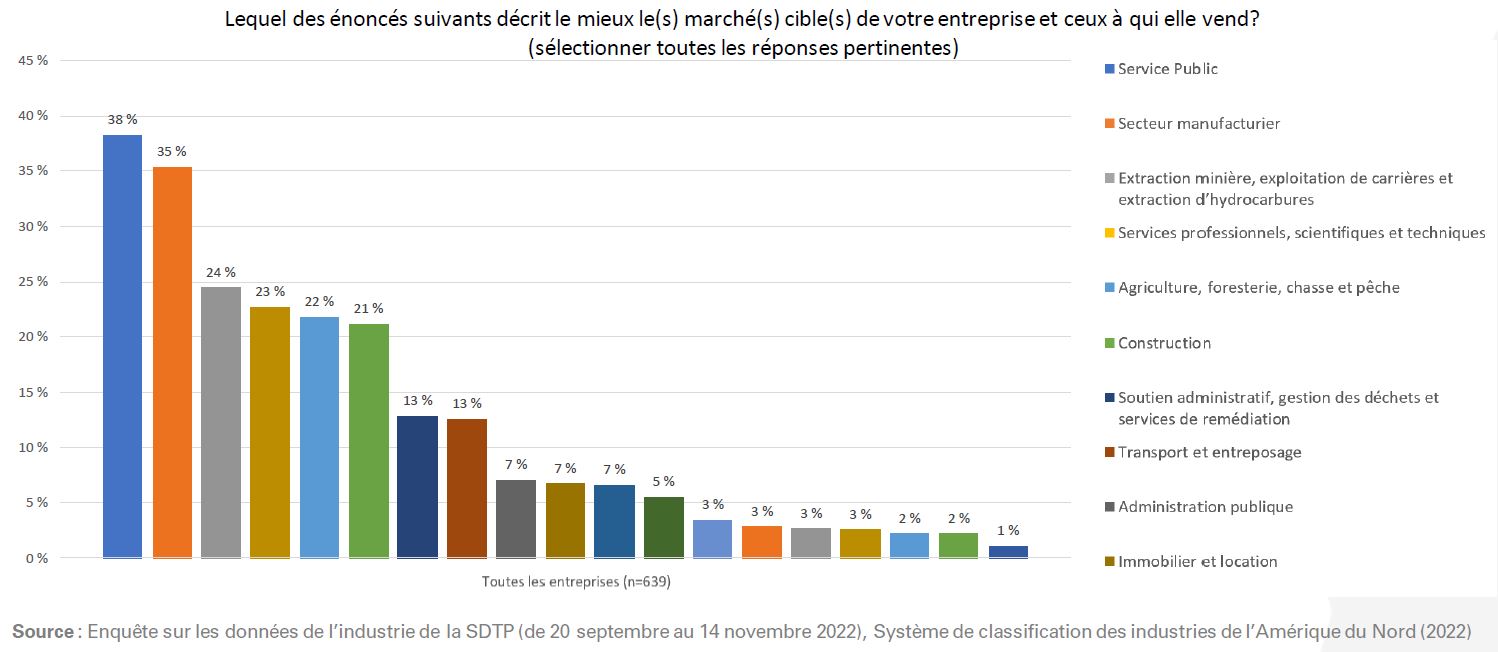

Industries cibles

La plupart des entreprises de technologies propres desservent les industries des services publics (38 %) et de la fabrication (35 %).

Version textuelle

| Toutes les entreprises (n=639) | |

|---|---|

| Service Public | 38 % |

| Secteur manufacturier | 35 % |

| Extraction minière, exploitation de carrières et extraction d'hydrocarbures | 24 % |

| Services professionnels, scientifiques et techniques | 23 % |

| Agriculture, foresterie, chasse et pêche | 22 % |

| Construction | 21 % |

| Soutien administratif, gestion des déchets et services de remédiation | 13 % |

| Transport et entreposage | 13 % |

| Administration publique | 7 % |

| Immobilier et location | 7 % |

| Commerce de gros | 7 % |

| Commerce de détail | 5 % |

| Industries de l'information et de la culture | 3 % |

| Soins de santé et assistance sociale | 3 % |

| Hébergement et services de restauration | 3 % |

| Finance et assurances | 3 % |

| Gestion de sociétés et d'entreprises | 2 % |

| Services éducatifs | 2 % |

| Arts, divertissements et loisirs | 1 % |

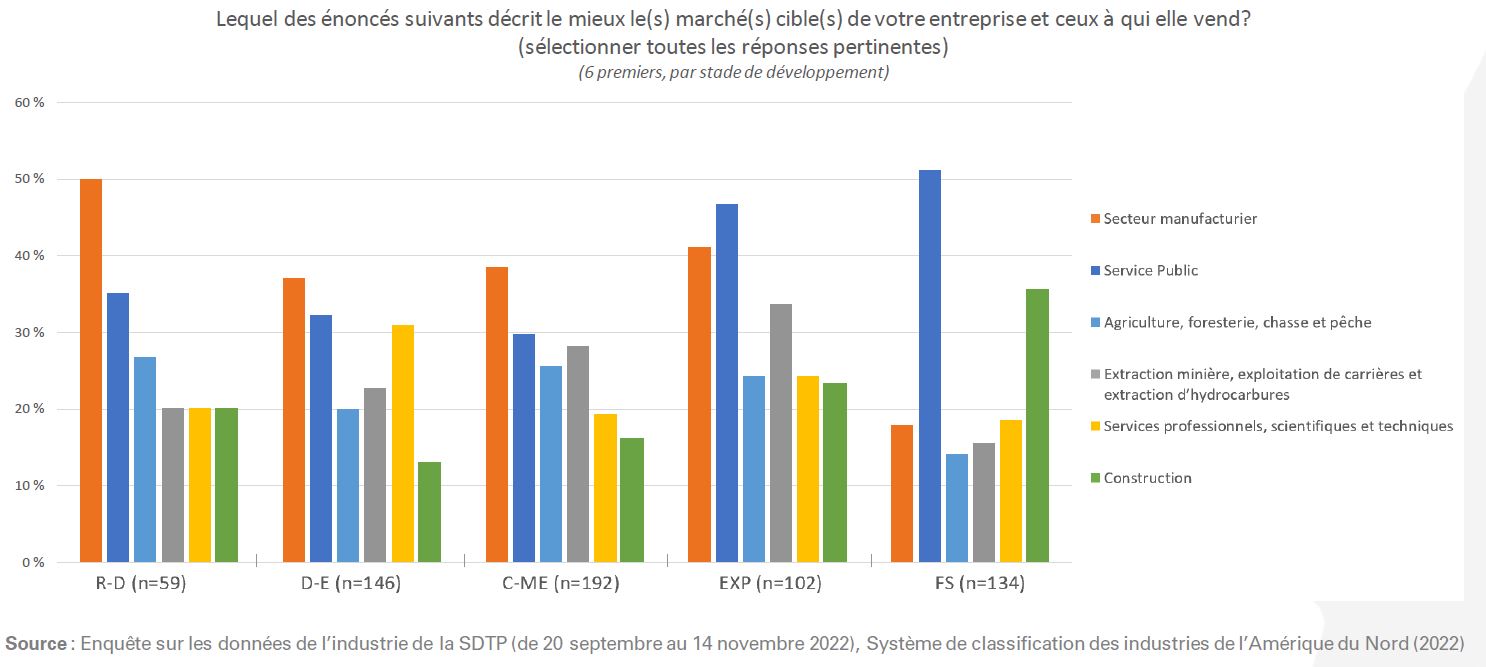

Les entreprises de R-D ciblent principalement l'industrie manufacturière (50 %) tandis que les exportateurs et les fournisseurs de services ciblent principalement les services publics (47 %, 51 %).

Version textuelle

| R-D (n=59) | D-E (n=146) | C-ME (n=192) | EXP (n=102) | FS (n=134) | |

|---|---|---|---|---|---|

| Secteur manufacturier | 50 % | 37 % | 39 % | 41 % | 18 % |

| Service Public | 35 % | 32 % | 30 % | 47 % | 51 % |

| Agriculture, foresterie, chasse et pêche | 27 % | 20 % | 26 % | 24 % | 14 % |

| Extraction minière, exploitation de carrières et extraction d'hydrocarbures | 20 % | 23 % | 28 % | 34 % | 16 % |

| Services professionnels, scientifiques et techniques | 20 % | 31 % | 19 % | 24 % | 19 % |

| Construction | 20 % | 13 % | 16 % | 23 % | 36 % |

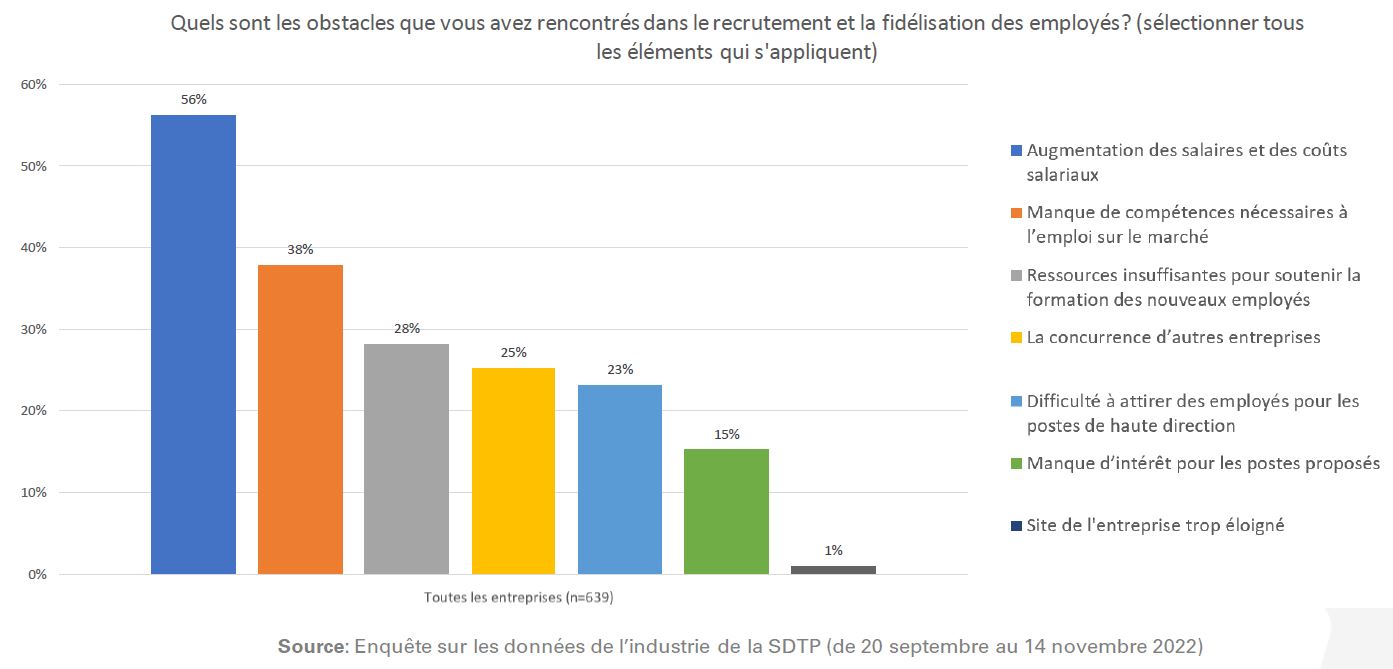

Enjeux de recrutement

La hausse des salaires et des coûts salariaux est la principale préoccupation des entreprises de technologies propres à l'égard de la main-d'œuvre (56 %).

Version textuelle

| Toutes les entreprises (n=639) | |

|---|---|

| Augmentation des salaires et des coûts salariaux | 56 % |

| Manque de compétences nécessaires à l'emploi sur le marché | 38 % |

| Ressources insuffisantes pour soutenir la formation des nouveaux employés | 28 % |

| La concurrence d'autres entreprises | 25 % |

| Difficulté à attirer des employés pour les postes de haute direction | 23 % |

| Manque d'intérêt pour les postes proposés | 15 % |

| Site de l'entreprise trop éloigné | 1 % |

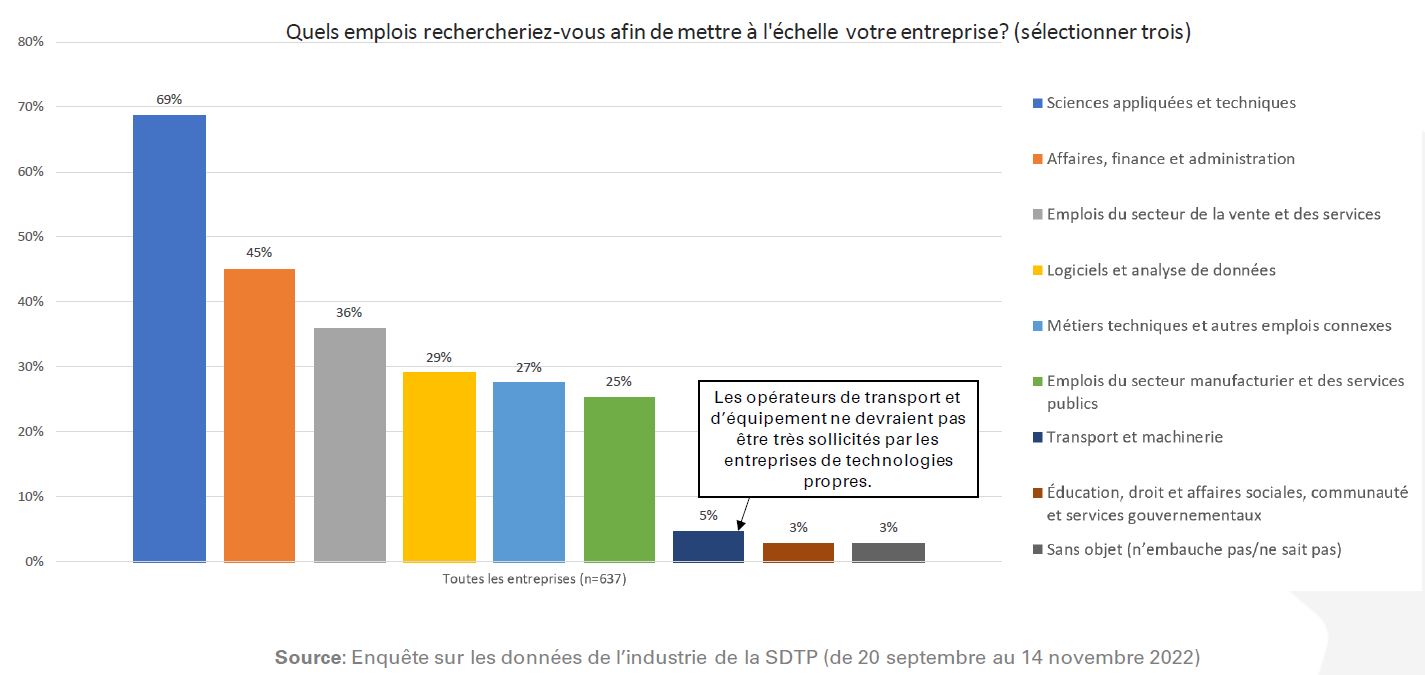

Compétences recherchées

69 % des entreprises recherchent des professionnels dans le domaine des sciences appliquées et techniques (p. ex., ingénieurs, concepteurs de produits, chimistes).

Version textuelle

| Toutes les entreprises (n=637) | |||

|---|---|---|---|

| Sciences appliquées et techniques | 69 % | ||

| Affaires, finance et administration | 45 % | ||

| Emplois du secteur de la vente et des services | 36 % | ||

| Logiciels et analyse de données | 29 % | ||

| Métiers techniques et autres emplois connexes | 27 % | ||

| Emplois du secteur manufacturier et des services publics | 25 % | ||

| Transport et machinerie | 5 %table 6 note * | ||

| Éducation, droit et affaires sociales, communauté et services gouvernementaux | 3 % | ||

| Sans objet (n'embauche pas/ne sait pas) | 3 % | ||

Note du tableau 6

|

|||

Les professionnels des sciences appliquées et techniques sont les plus recherchés aux premiers stades de l'innovation, et moins sollicités par les fournisseurs de services.

Version textuelle

| R-D (n=59) | D-E (n=146) | C-ME (n=192) | EXP (n=102) | FS (n=134) | |

|---|---|---|---|---|---|

| Sciences appliquées et techniques | 77 % | 85 % | 69 % | 67 % | 48 % |

| Affaires, finance et administration | 48 % | 47 % | 51 % | 35 % | 41 % |

| Logiciels et analyse de données | 33 % | 31 % | 29 % | 39 % | 18 % |

| Emplois du secteur de la vente et des services | 33 % | 30 % | 42 % | 39 % | 32 % |

| Emplois du secteur manufacturier et des services publics | 32 % | 28 % | 29 % | 28 % | 12 % |

| Métiers techniques et autres emplois connexes | 12 % | 25 % | 24 % | 25 % | 44 %table 7 note * |

Note du tableau 7

|

|||||

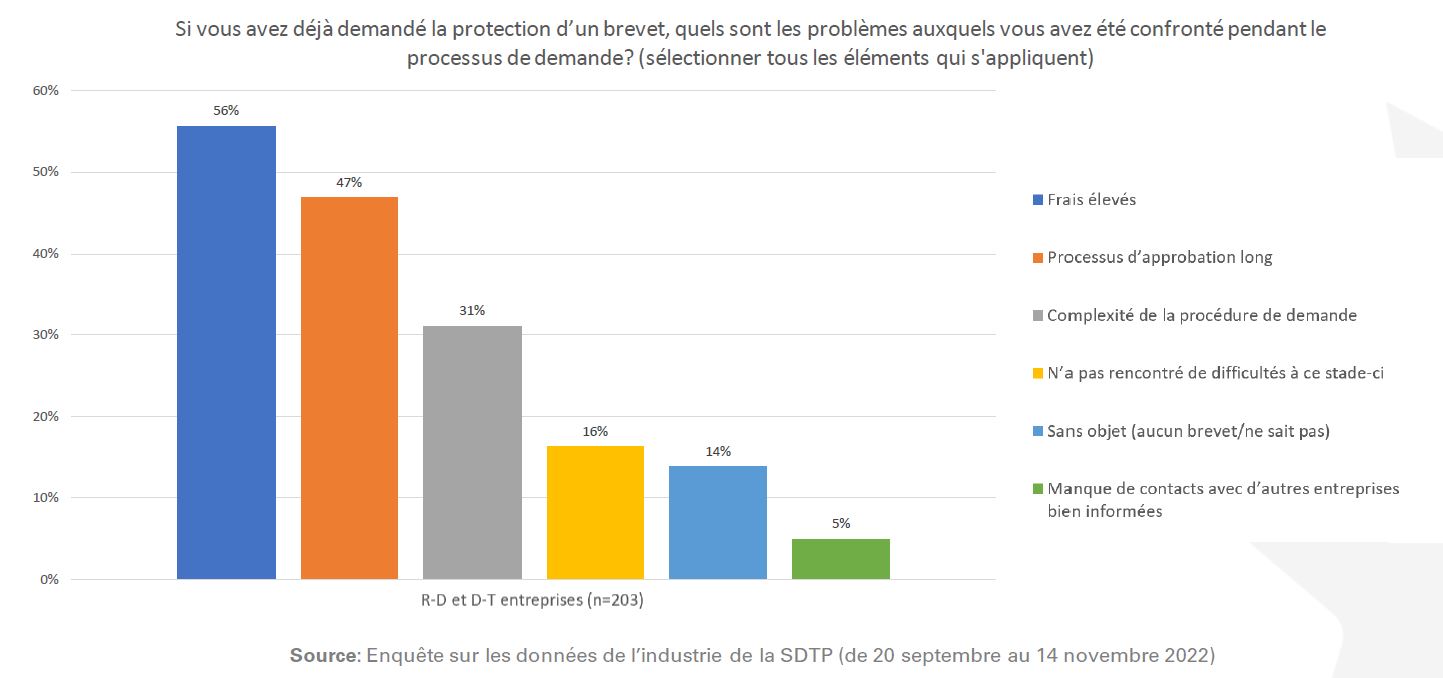

Problèmes de brevets

Le temps et l'argent nécessaires pour obtenir une protection par brevet sont des défis majeurs pour les entreprises aux stades de la R-D et de la D-E.

Version textuelle

| R-D, D-T | |

|---|---|

| Frais élevés | 56 % |

| Processus d'approbation long | 47 % |

| Complexité de la procédure de demande | 31 % |

| N'a pas rencontré de difficultés à ce stade-ci | 16 % |

| Sans objet (aucun brevet/ne sait pas) | 14 % |

| Manque de contacts avec d'autres entreprises bien informées | 5 % |

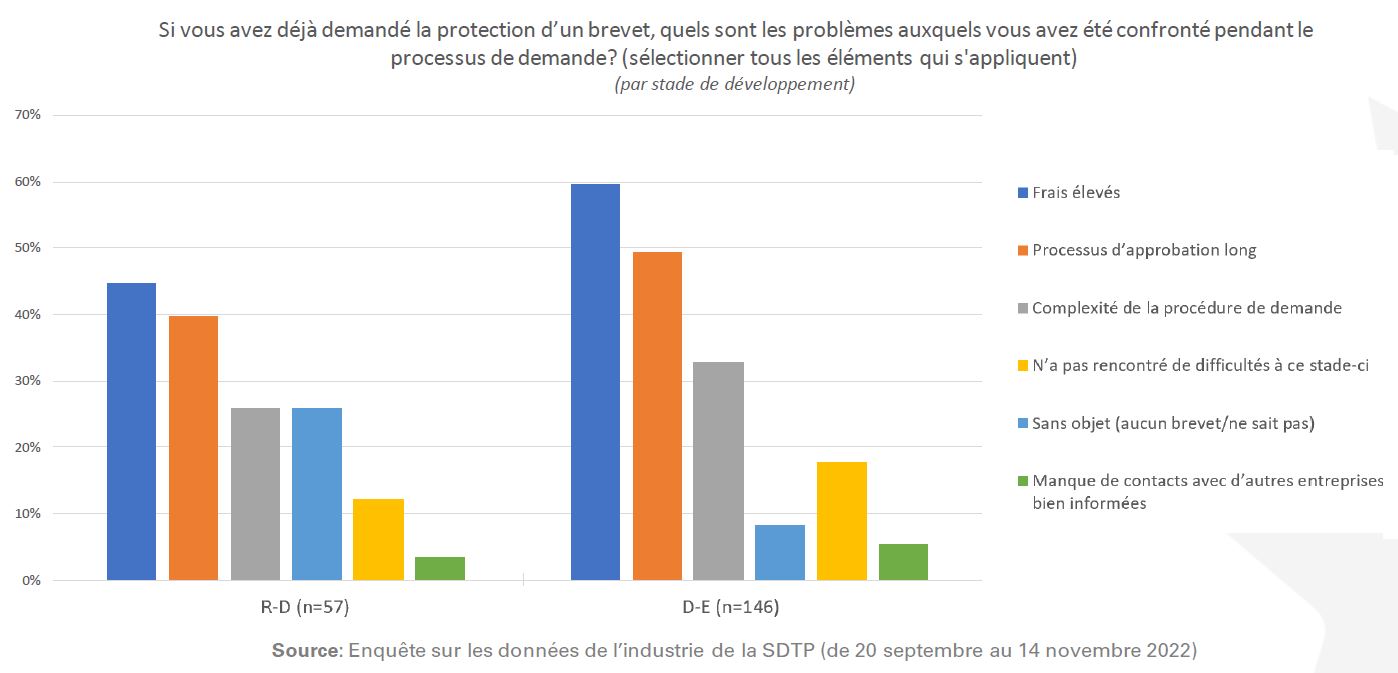

Tendances similaires aux différents stades de développement, les entreprises de R-D détiennent moins de brevets que les entreprises de D-E.

Version textuelle

| R-D (n=57) | D-E (n=146) | |

|---|---|---|

| Frais élevés | 45 % | 60 % |

| Processus d'approbation long | 40 % | 49 % |

| Complexité de la procédure de demande | 26 % | 33 % |

| Manque de contacts avec d'autres entreprises bien informées | 3 % | 5 % |

| N'a pas rencontré de difficultés à ce stade-ci | 12 % | 18 % |

| Sans objet (aucun brevet/ne sait pas) | 26 % | 8 % |

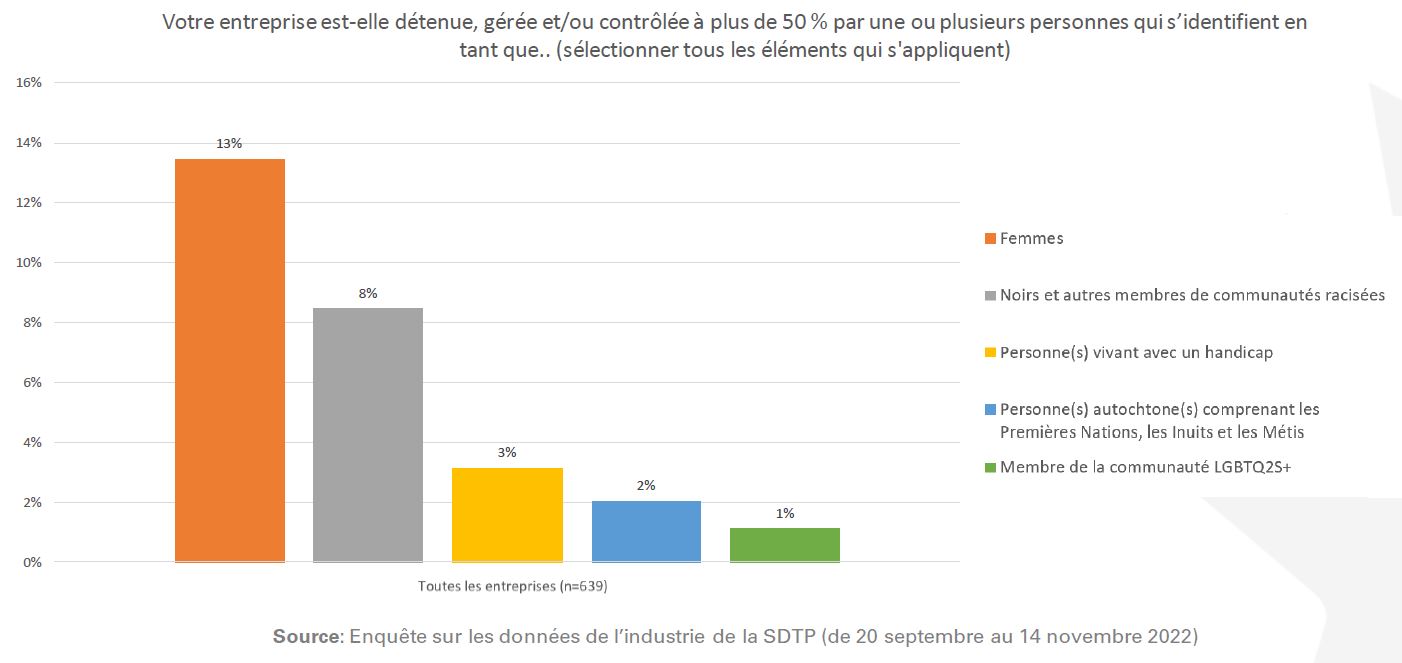

Équité, diversité et inclusion (EDI)

13 % des entreprises de technologies propres sont détenues par des femmes, mais la plupart des autres entreprises manquent de diversité sur le plan de la direction.

Version textuelle

| Toutes les entreprises (n=639) | |

|---|---|

| Femmes | 13 % |

| Noirs et autres membres de communautés racisées | 8 % |

| Personne(s) vivant avec un handicap | 3 % |

| Membre de la communauté LGBTQ2S+ | 2 % |

| Personne(s) autochtone(s) comprenant les Premières Nations, les Inuits et les Métis | 1 % |

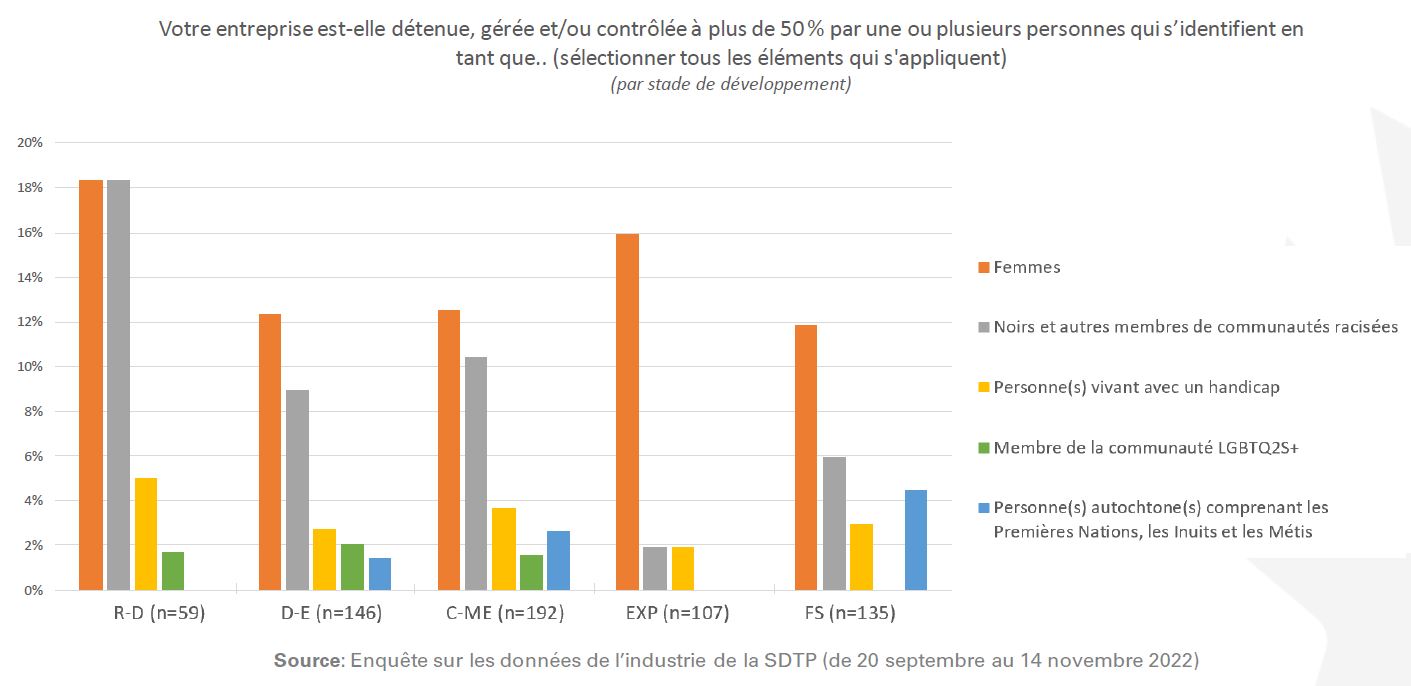

Les entreprises de R-D en technologies propres sont les plus diversifiées par stade de développement (18 % de femmes, 18 % de Noirs et d'autres membres de communautés racialisées).

Version textuelle

| Femmes | Noirs et autres membres de communautés racisées | Personne(s) vivant avec un handicap | Membre de la communauté LGBTQ2S+ | Personne(s) autochtone(s) comprenant les Premières Nations, les Inuits et les Métis | |

|---|---|---|---|---|---|

| R-D | 18 % | 18 % | 5 % | 2 % | 0 % |

| D-E | 12 % | 9 % | 3 % | 2 % | 1 % |

| C-ME | 13 % | 10 % | 4 % | 2 % | 3 % |

| EXP | 16 % | 2 % | 2 % | 0 % | 0 % |

| FS | 12 % | 6 % | 3 % | 0 % | 4 % |

Soutiens non financiers

Les relations industrielles (63 %) sont le principal soutien en nature dont les entreprises de technologies propres ont besoin.

Version textuelle

| Toutes les entreprises (n=624) | |

|---|---|

| Relations avec l'industrie (par exemple, services de jumelage d'entreprises, soutien d'associations des industries) | 63 % |

| Connaissances en matière d'accès aux marché internationaux | 48 % |

| Connaissances en matière d'accès au marché domestique | 44 % |

| Accélérateurs et incubateurs de technologies propres | 35 % |

| Possibilités de mentorat et d'encadrement | 25 % |

| Relations académiques | 16 % |

| Nous n'avons pas besoin de soutien non financier | 9 % |

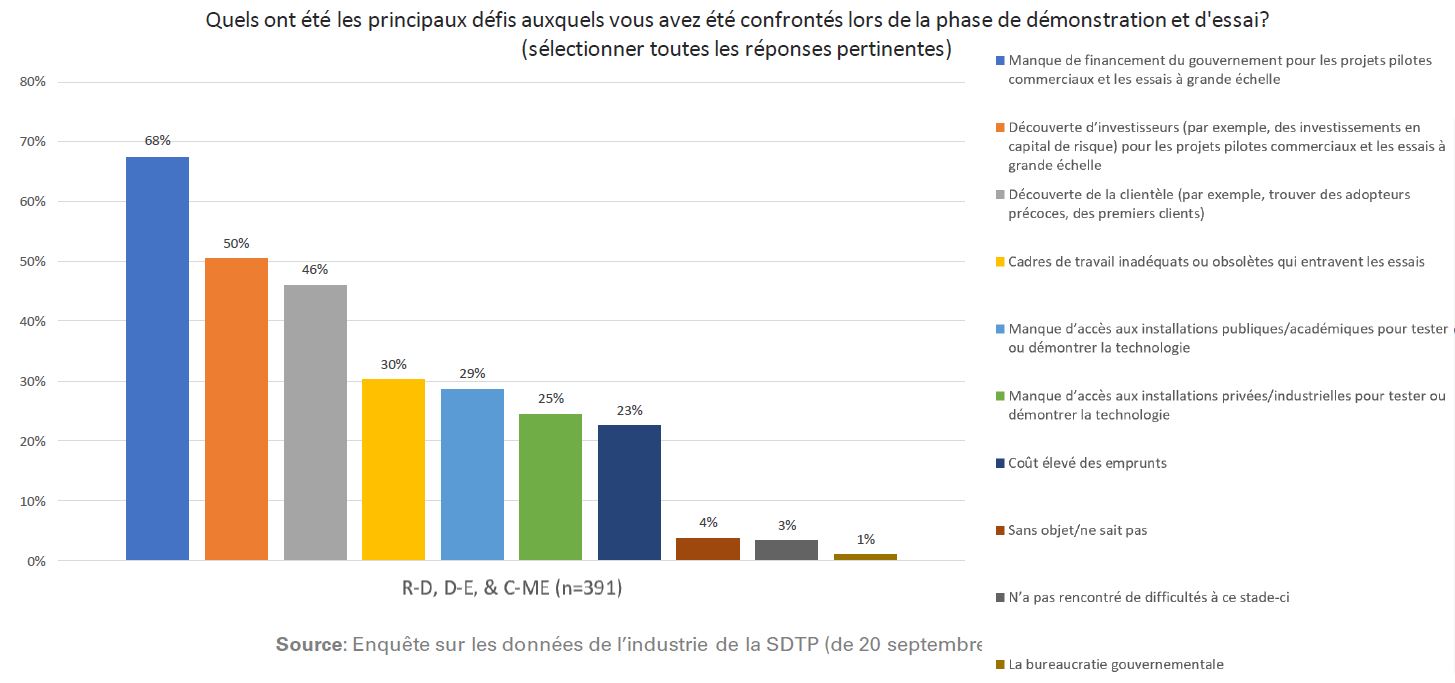

Enjeux de demonstration

L'accès au financement, de la part du gouvernement (68 %) et d'investisseurs (50 %), est le principal obstacle des entreprises de technologies propres au stade de démonstration et d'essai.

Version textuelle

| R-D, D-E, & C-ME (n=391) | |

|---|---|

| Manque de financement du gouvernement pour les projets pilotes commerciaux et les essais à grande échelle | 264 |

| Découverte d'investisseurs (par exemple, des investissements en capital de risque) pour les projets pilotes commerciaux et les essais à grande échelle | 197 |

| Découverte de la clientèle (par exemple, trouver des adopteurs précoces, des premiers clients) | 180 |

| Cadres de travail inadéquats ou obsolètes qui entravent les essais | 112 |

| Manque d'accès aux installations publiques/académiques pour tester ou démontrer la technologie | 88 |

| Manque d'accès aux installations privées/industrielles pour tester ou démontrer la technologie | 96 |

| Coût élevé des emprunts | 118 |

| Sans objet/ne sait pas | 15 |

| N'a pas rencontré de difficultés à ce stade-ci | 13 |

| La bureaucratie gouvernementale | 4 |

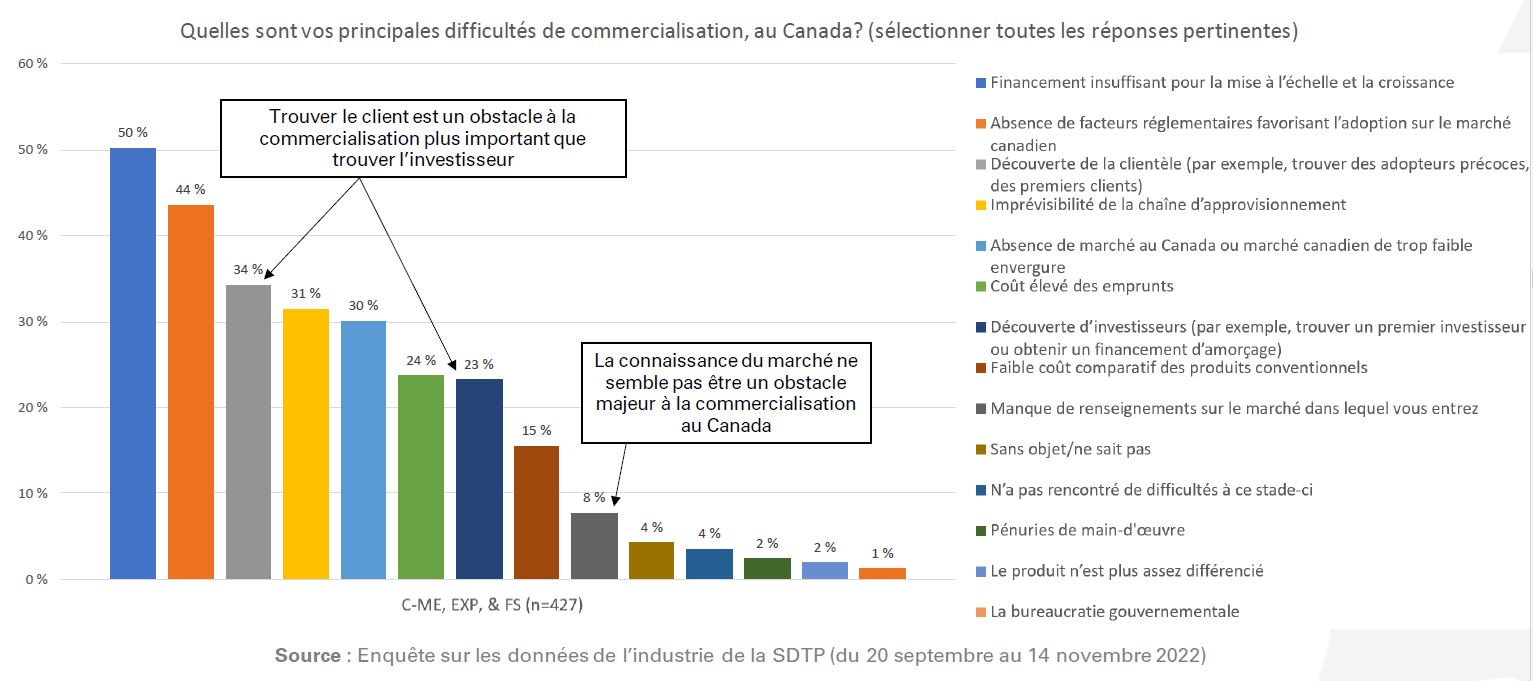

Enjeux de commercialisation

La recherche d'investisseurs ne constitue pas un obstacle majeur à la commercialisation (23 %), mais 50 % des entreprises de technologies propres ont du mal à trouver des fonds suffisants pour la mise à l'échelle et la croissance.

Version textuelle

| C-ME, EXP, & FS (n=427) | |||

|---|---|---|---|

| Financement insuffisant pour la mise à l'échelle et la croissance | 50 % | ||

| Absence de facteurs réglementaires favorisant l'adoption sur le marché canadien | 44 % | ||

| Découverte de la clientèle (par exemple, trouver des adopteurs précoces, des premiers clients) | 34 % table 14 note * | ||

| Imprévisibilité de la chaîne d'approvisionnement | 31 % | ||

| Absence de marché au Canada ou marché canadien de trop faible envergure | 30 % | ||

| Coût élevé des emprunts | 24 % | ||

| Découverte d'investisseurs (par exemple, trouver un premier investisseur ou obtenir un financement d'amorçage) | 23 % table 14 note * | ||

| Faible coût comparatif des produits conventionnels | 15 % | ||

| Manque de renseignements sur le marché dans lequel vous entrez | 8 % table 14 note ** | ||

| Sans objet/ne sait pas | 4 % | ||

| N'a pas rencontré de difficultés à ce stade-ci | 4 % | ||

| Pénuries de main-d'œuvre | 2 % | ||

| Le produit n'est plus assez différencié | 2 % | ||

| La bureaucratie gouvernementale | 1 % | ||

Notes du tableau 14

|

|||

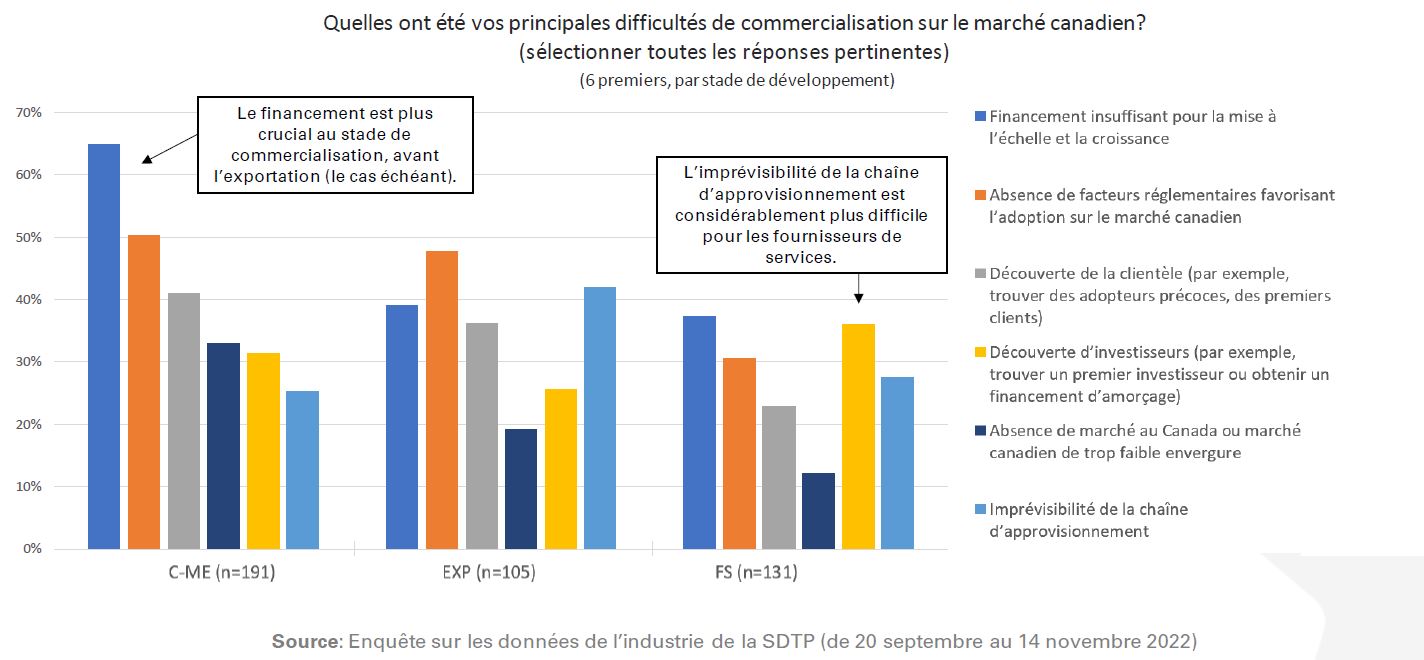

La recherche de clients et d'investisseurs est presque deux fois plus difficile pour les entreprises au stade de commercialisation (41 % et 32 % respectivement) que pour les fournisseurs de services (22 % et 12 %).

Version textuelle

| C-ME (n=191) | EXP (n=105) | FS (n=131) | |

|---|---|---|---|

| Financement insuffisant pour la mise à l'échelle et la croissance | 65 %table 15 note * | 39 % | 37 % |

| Absence de facteurs réglementaires favorisant l'adoption sur le marché canadien | 50 % | 48 % | 31 % |

| Découverte de la clientèle (par exemple, trouver des adopteurs précoces, des premiers clients) | 41 % | 36 %table 15 note ** | 23 % |

| Découverte d'investisseurs (par exemple, trouver un premier investisseur ou obtenir un financement d'amorçage) | 33 % | 19 % | 12 % |

| Imprévisibilité de la chaîne d'approvisionnement | 31 % | 26 % | 36 % |

| Absence de marché au Canada ou marché canadien de trop faible envergure | 25 % | 42 % | 27 % |

Notes du tableau 15

|

|||

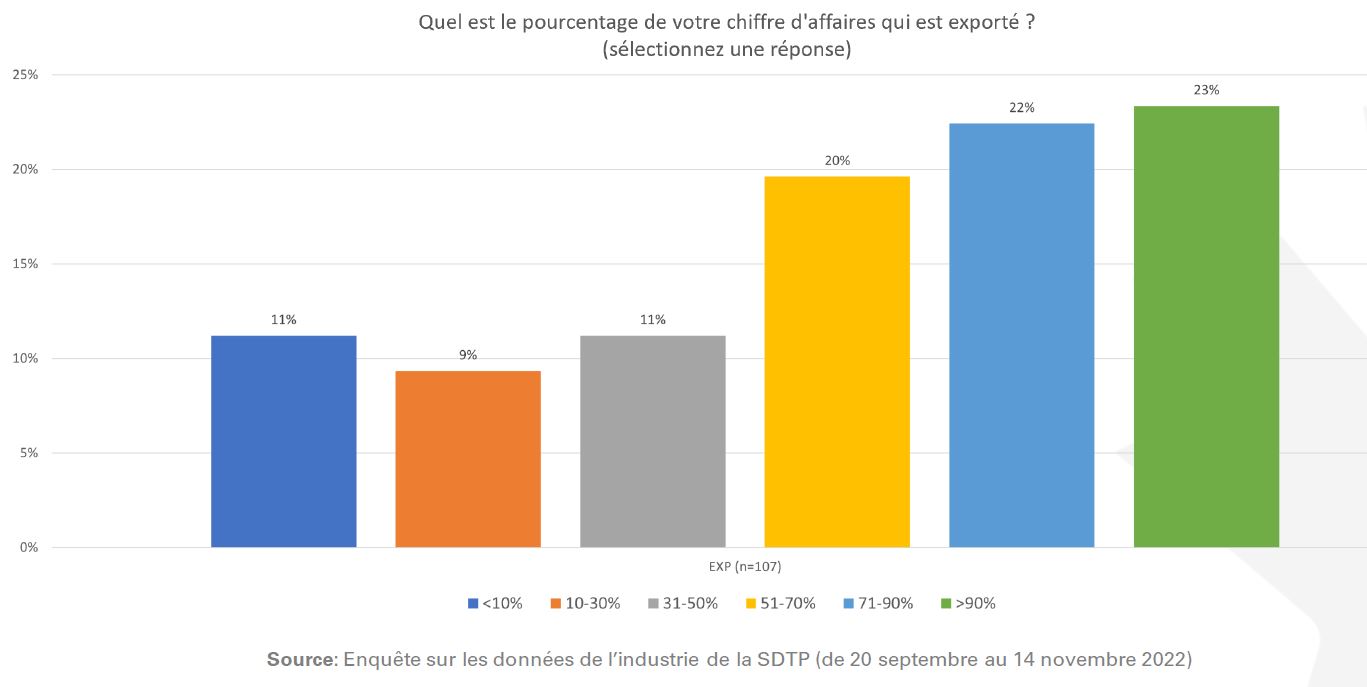

Part destinée à l'exportation

67 % des entreprises canadiennes de technologies propres qui exportent réalisent au moins la moitié de leurs ventes à l'étranger.

Version textuelle

| <10 % | 10-30 % | 31-50 % | 51-70 % | 71-90 % | >90 % | |

|---|---|---|---|---|---|---|

| EXP (n=107) | 11 % | 9 % | 11 % | 20 % | 23 % | 24 % |

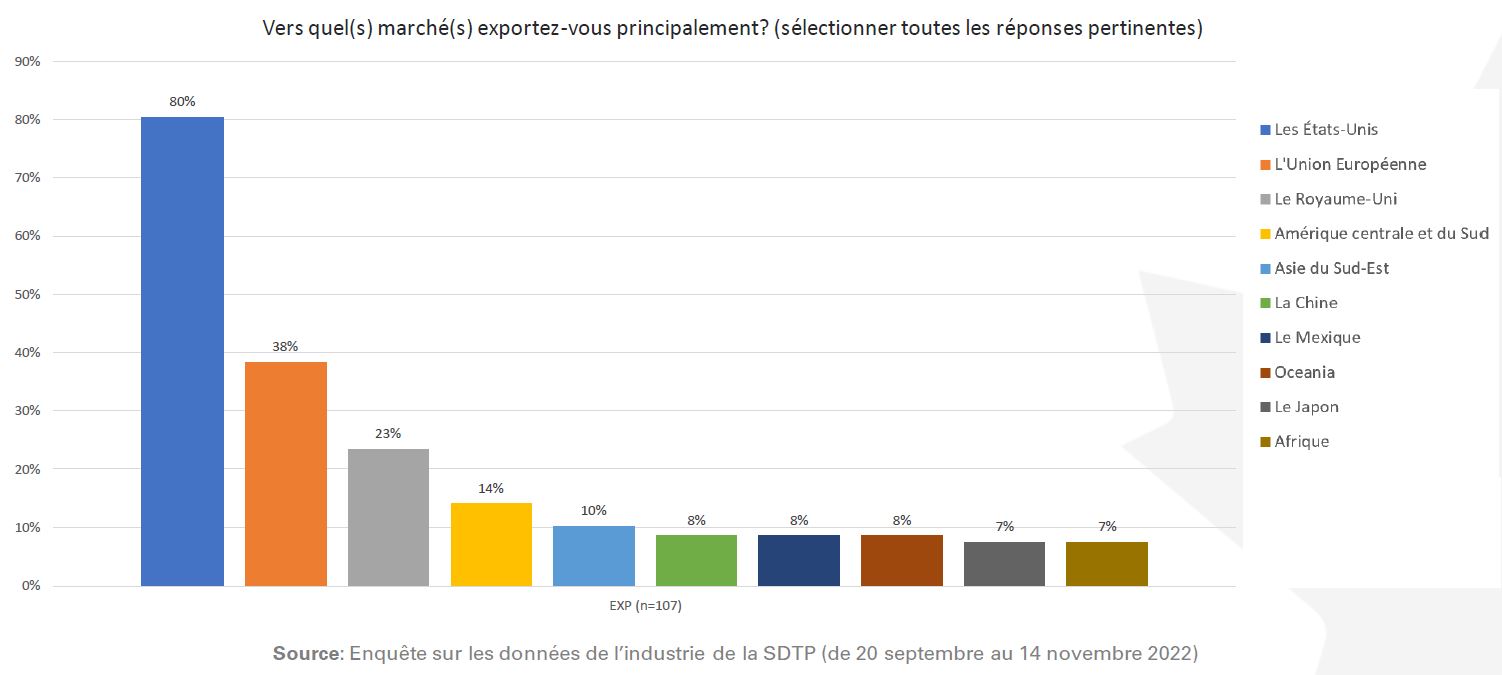

Destinations des exportations

Les É.-U. sont la principale destination de 80 % des entreprises de technologies propres qui exportent.

Version textuelle

| EXP (n=107) | |

|---|---|

| Les États-Unis | 80 % |

| L'Union Européenne | 38 % |

| Le Royaume-Uni | 23 % |

| Amérique centrale et du Sud | 14 % |

| Asie du Sud-Est | 10 % |

| La Chine | 8 % |

| Le Mexique | 8 % |

| Oceania | 8 % |

| Le Japon | 7 % |

| Afrique | 7 % |

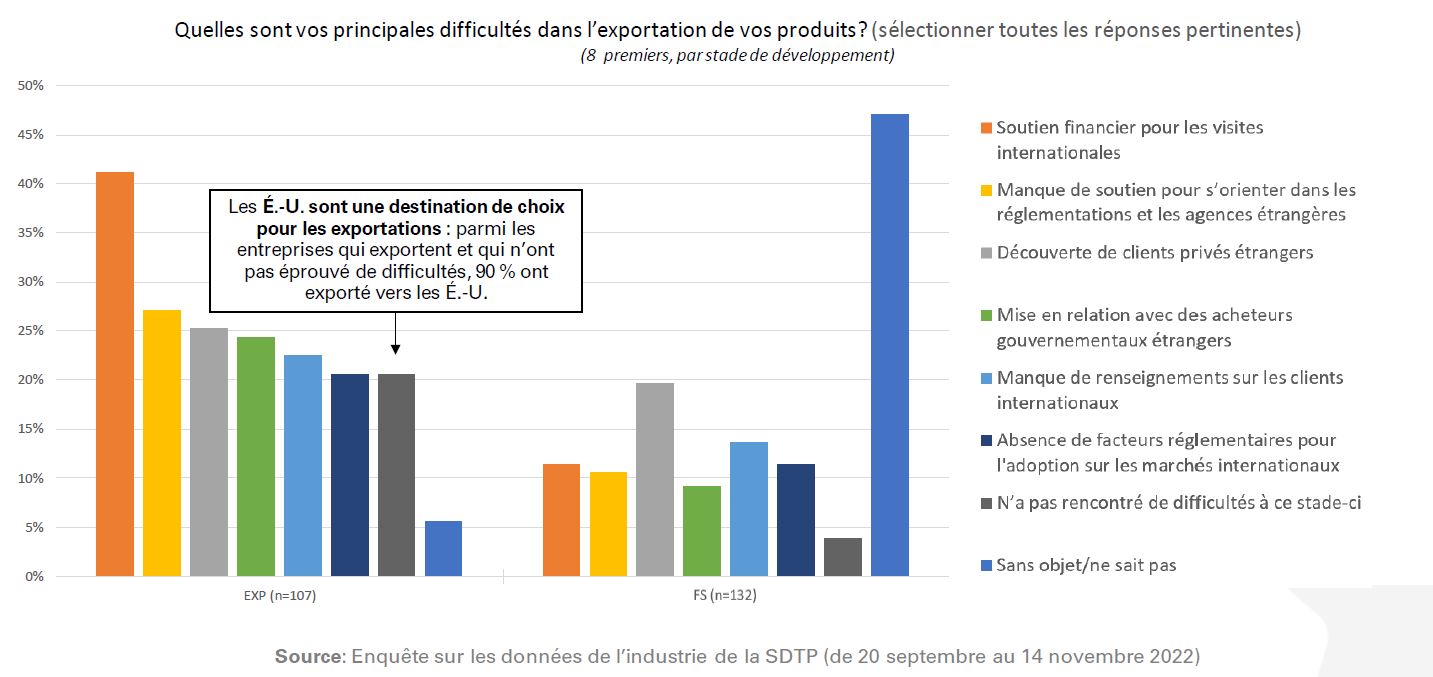

Enjeux d'exportation

Le plus grand défi des entreprises exportatrices est le financement des visites internationales (41 %).

Version textuelle

| EXP (n=107) | FS (n=132) | ||

|---|---|---|---|

| Soutien financier pour les visites internationales | 41 % | 11 % | |

| Manque de soutien pour s'orienter dans les réglementations et les agences étrangères | 27 % | 11 % | |

| Découverte de clients privés étrangers | 25 % | 20 % | |

| Mise en relation avec des acheteurs gouvernementaux étrangers | 24 % | 9 % | |

| Manque de renseignements sur les clients internationaux | 22 % | 14 % | |

| Absence de facteurs réglementaires pour l'adoption sur les marchés internationaux | 21 % | 11 % | |

| N'a pas rencontré de difficultés à ce stade-ci | 21 %table 18 note * | 4 % | |

| Sans objet/ne sait pas | 6 % | 47 % | |

Note du tableau 18

|

|||

Interaction avec le gouvernement

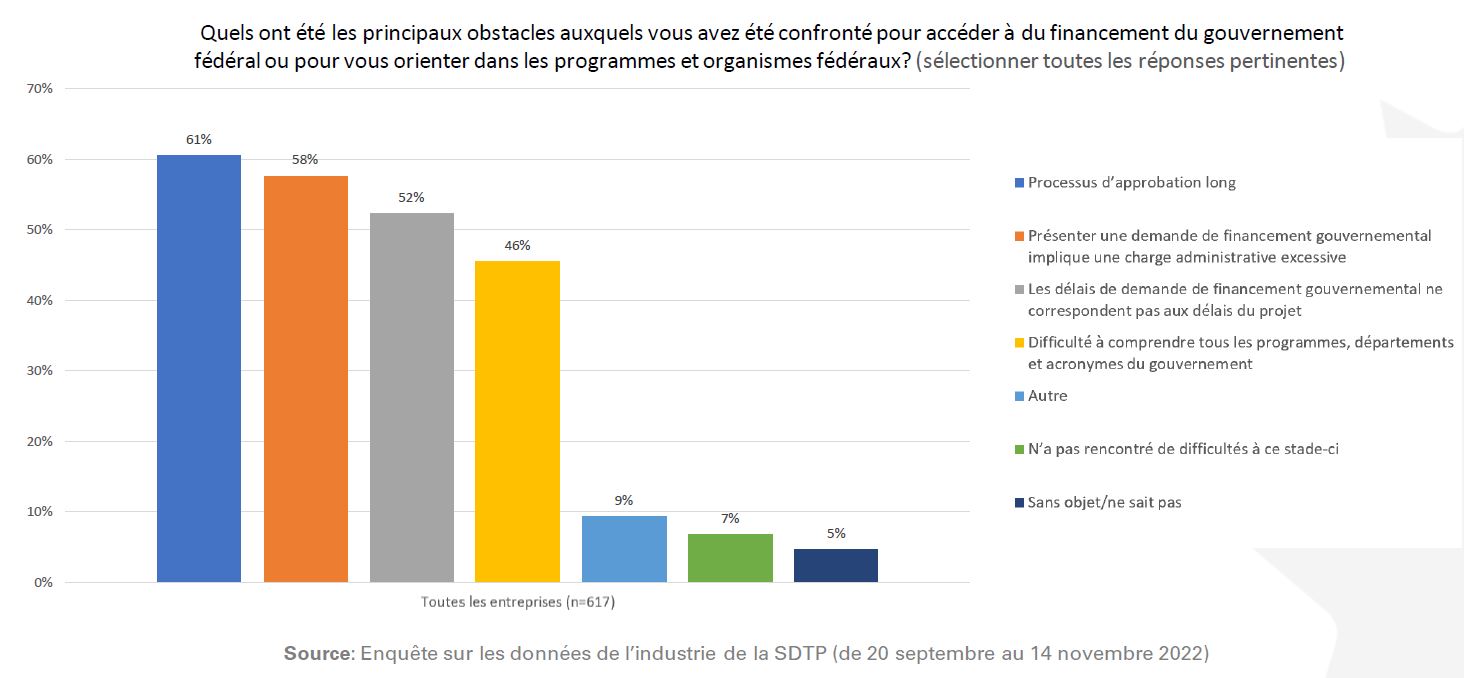

Lorsqu'ils naviguent parmi les programmes du gouvernement fédéral, les répondants sont contrariés par la longueur du processus d'approbation (61 %) et par la paperasserie excessive (58 %).

Version textuelle

| Toutes les entreprises (n=617) | |

|---|---|

| Processus d'approbation long | 61 % |

| Présenter une demande de financement gouvernemental implique une charge administrative excessive | 58 % |

| Les délais de demande de financement gouvernemental ne correspondent pas aux délais du projet | 52 % |

| Difficulté à comprendre tous les programmes, départements et acronymes du gouvernement | 46 % |

| Autre | 9 % |

| N'a pas rencontré de difficultés à ce stade-ci | 7 % |

| Sans objet/ne sait pas | 5 % |

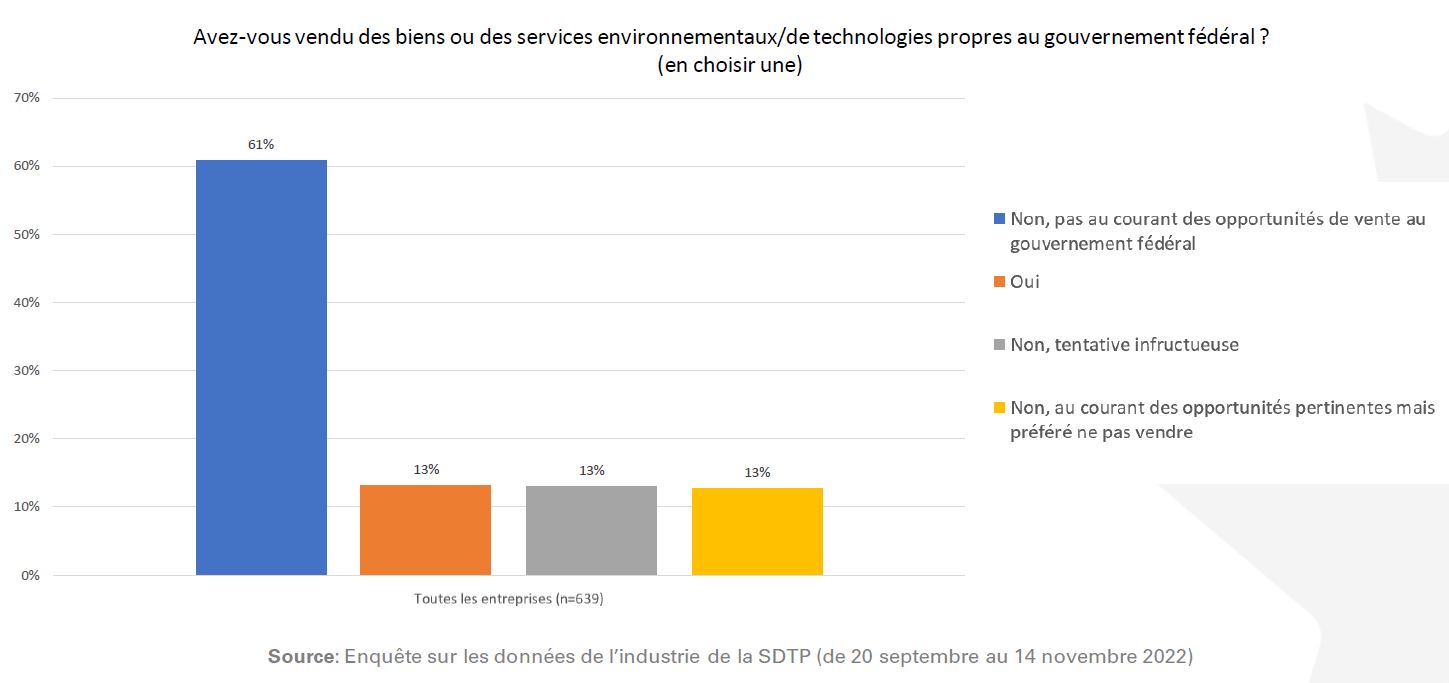

Approvisionnement federal

La majorité des répondants ne sont pas au courant des possibilités de marchés publics (61 %).

Version textuelle

| Toutes les entreprises (n=639) | |

|---|---|

| Non, pas au courant des opportunités de vente au gouvernement fédéral | 61 % |

| Oui | 13 % |

| Non, tentative infructueuse | 13 % |

| Non, au courant des opportunités pertinentes mais préféré ne pas vendre | 13 % |

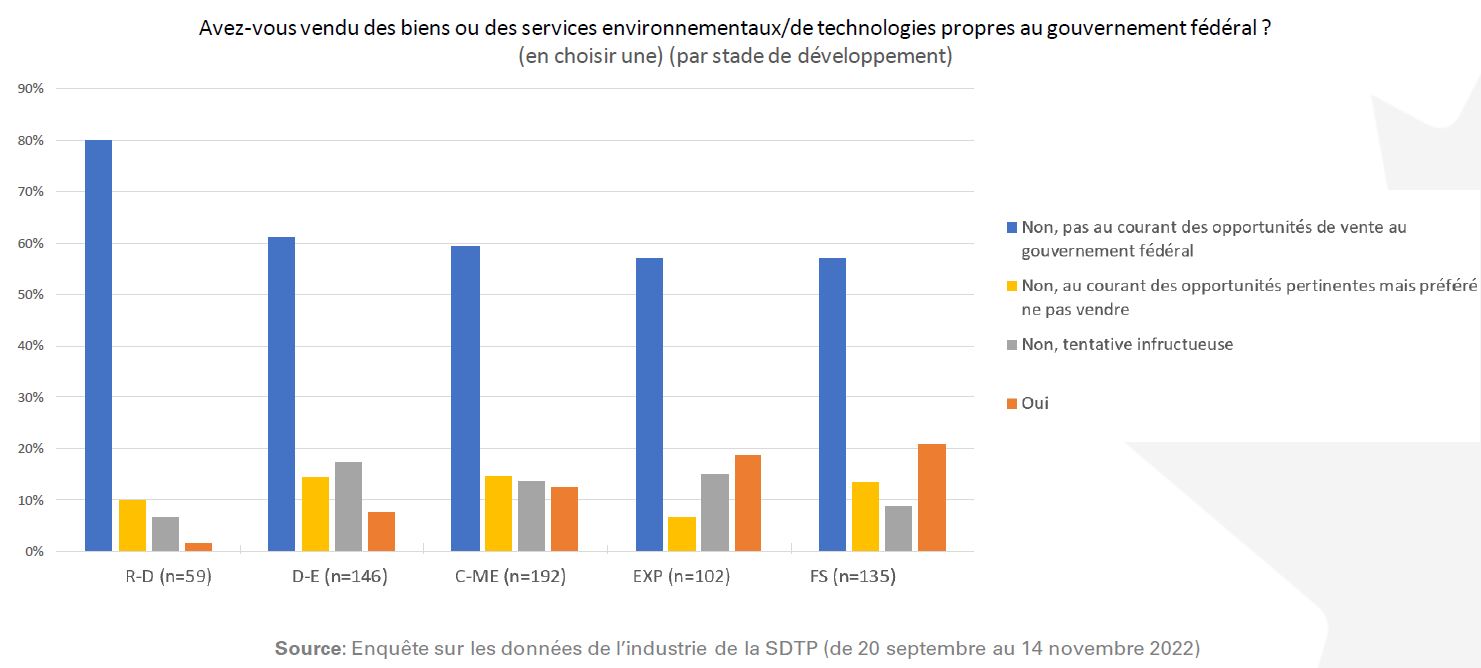

À mesure que les entreprises passent de la R-D à la commercialisation, puis à l'exportation, elles vendent plus fréquemment des produits et des services au gouvernement fédéral.

Version textuelle

| R-D (n=59) | D-E (n=146) | C-ME (n=192) | EXP (n=102) | FS (n=135) | |

|---|---|---|---|---|---|

| Non, pas au courant des opportunités de vente au gouvernement fédéral | 80 % | 61 % | 59 % | 57 % | 57 % |

| Non, au courant des opportunités pertinentes mais préféré ne pas vendre | 10 % | 14 % | 15 % | 7 % | 13 % |

| Non, tentative infructueuse | 7 % | 17 % | 14 % | 15 % | 9 % |

| Oui | 2 % | 8 % | 13 % | 19 % | 21 % |

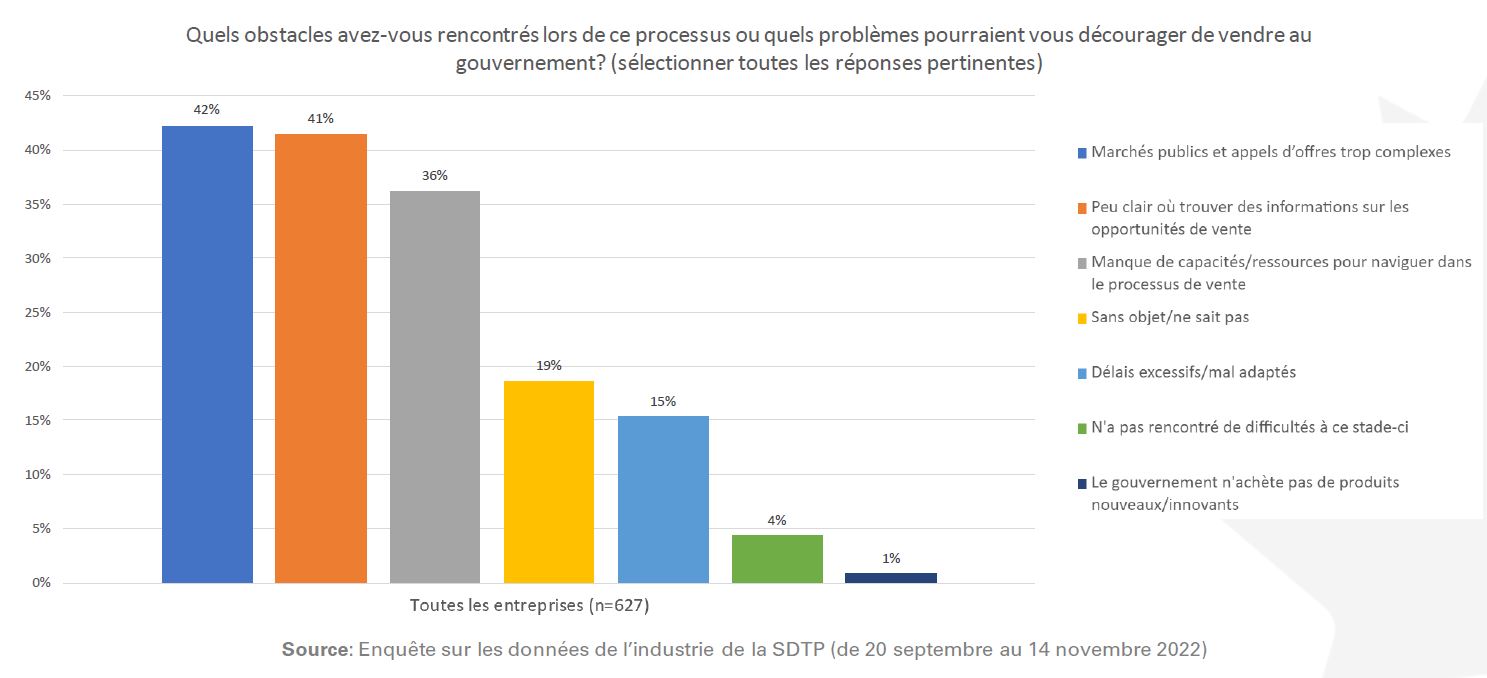

La complexité du processus (42 %, 41 %) et le manque de ressources pour naviguer au sein du processus (36 %) sont les principaux obstacles à l'approvisionnement.

Version textuelle

| Toutes les entreprises (n=627) | |

|---|---|

| Marchés publics et appels d'offres trop complexes | 42 % |

| Peu clair où trouver des informations sur les opportunités de vente | 41 % |

| Manque de capacités/ressources pour naviguer dans le processus de vente | 36 % |

| Sans objet/ne sait pas | 19 % |

| Délais excessifs/mal adaptés | 15 % |

| N'a pas rencontré de difficultés à ce stade-ci | 4 % |

| Le gouvernement n'achète pas de produits nouveaux/innovants | 1 % |

Résultats - par industrie des technologies propres

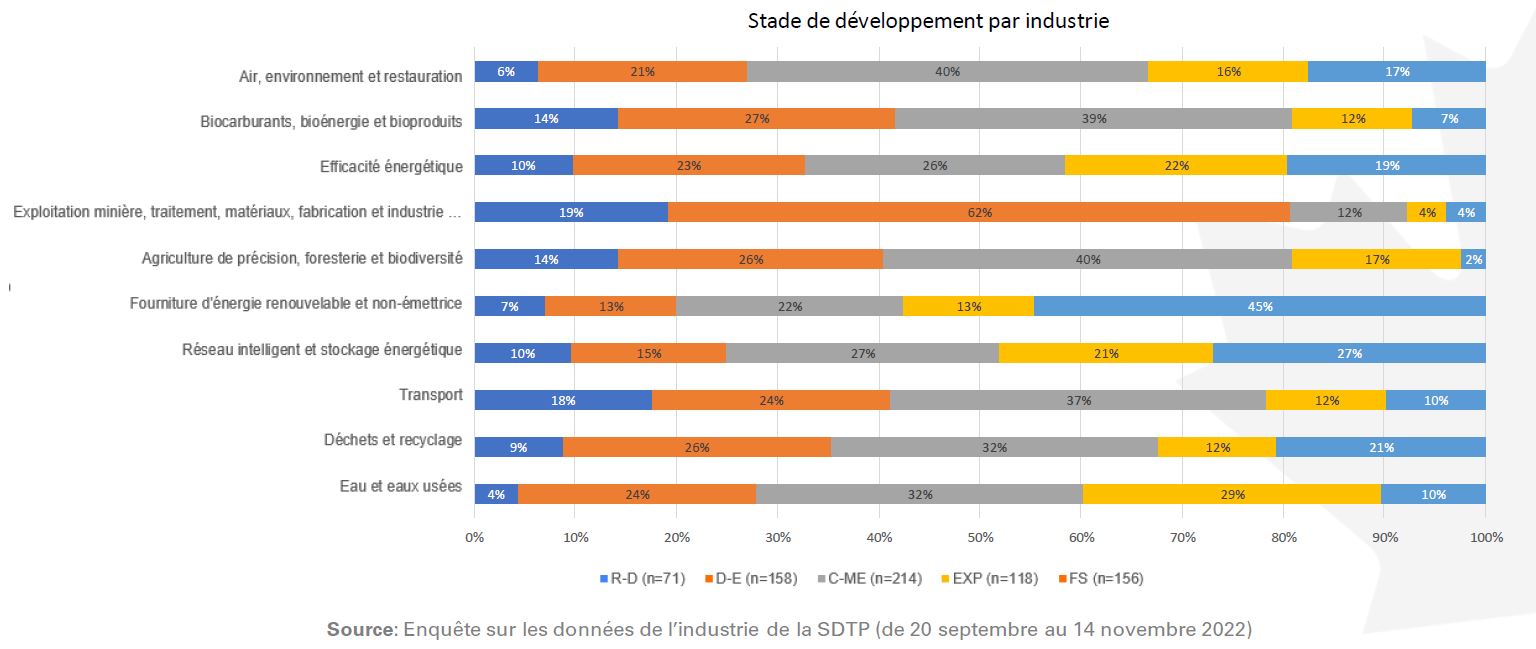

Stade de développement par industrie

62 % des entreprises de technologies propres dans l'industrie minière+ ont leur produit de base au stade de démonstration et d'essai technologique.

Version textuelle

| R-D (n=71) | D-E (n=158) | C-ME (n=214) | EXP (n=118) | FS (n=156) | |

|---|---|---|---|---|---|

| Eau et eaux usées | 4 % | 24 % | 32 % | 29 % | 10 % |

| Déchets et recyclage | 9 % | 26 % | 32 % | 12 % | 21 % |

| Transport | 18 % | 24 % | 37 % | 12 % | 10 % |

| Réseau intelligent et stockage énergétique | 10 % | 15 % | 27 % | 21 % | 27 % |

| Fourniture d'énergie renouvelable et non-émettrice | 7 % | 13 % | 22 % | 13 % | 45 % |

| Agriculture de précision, foresterie et biodiversité | 14 % | 26 % | 40 % | 17 % | 2 % |

| Exploitation minière, traitement, matériaux, fabrication et industrie … | 19 % | 62 % | 12 % | 4 % | 4 % |

| Efficacité énergétique | 10 % | 23 % | 26 % | 22 % | 19 % |

| Biocarburants, bioénergie et bioproduits | 14 % | 27 % | 39 % | 12 % | 7 % |

| Air, environnement et restauration | 6 % | 21 % | 40 % | 16 % | 17 % |

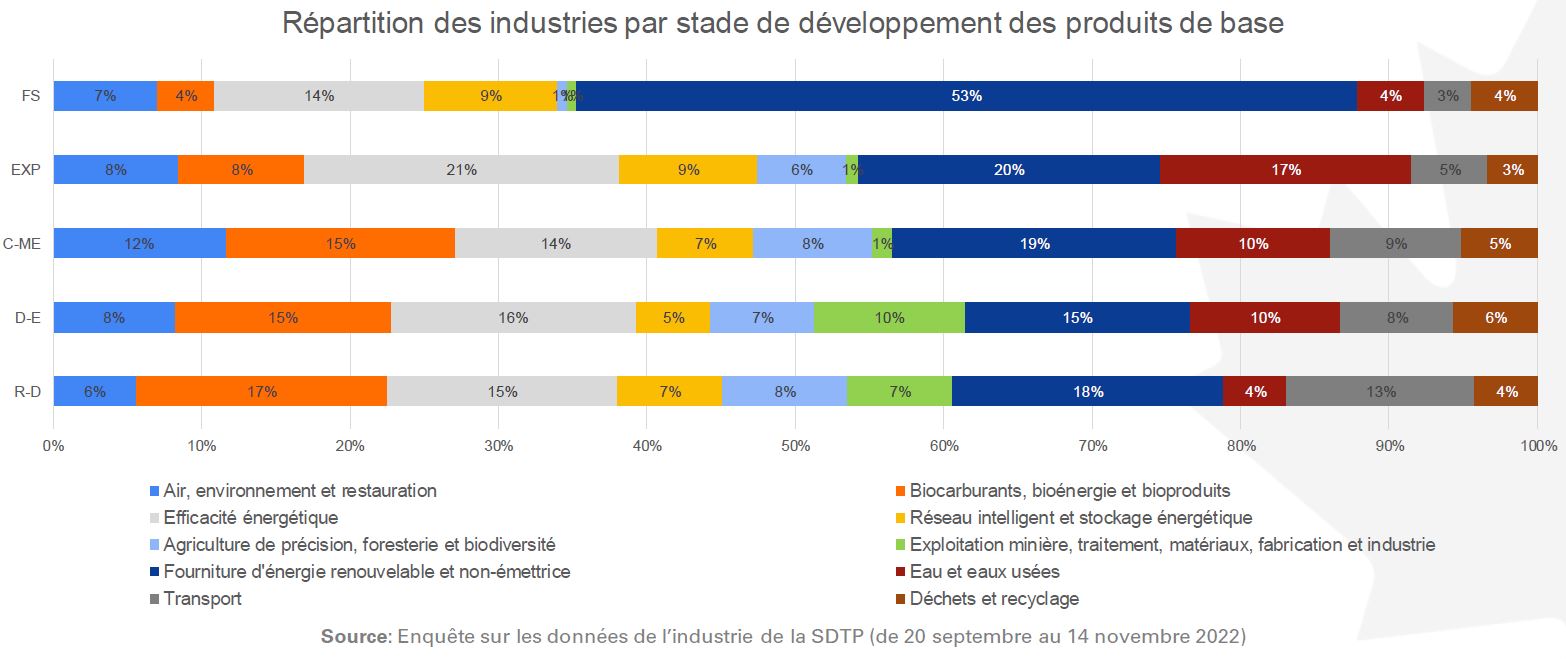

Industrie par stade de développement

Plus de la moitié des fournisseurs de services sont dans l'industrie de la fourniture d'énergie renouvelable et non-émettrice.

Version textuelle

| R-D | D-E | C-ME | EXP | FS | |

|---|---|---|---|---|---|

| Air, environnement et restauration | 6 % | 8 % | 12 % | 8 % | 7 % |

| Biocarburants, bioénergie et bioproduits | 17 % | 15 % | 15 % | 8 % | 4 % |

| Efficacité énergétique | 15 % | 16 % | 14 % | 21 % | 14 % |

| Réseau intelligent et stockage énergétique | 7 % | 5 % | 7 % | 9 % | 9 % |

| Agriculture de précision, foresterie et biodiversité | 8 % | 7 % | 8 % | 6 % | 1 % |

| Exploitation minière, traitement, matériaux, fabrication et industrie | 7 % | 10 % | 1 % | 1 % | 1 % |

| Fourniture d'énergie renouvelable et non-émettrice | 18 % | 15 % | 19 % | 20 % | 53 % |

| Eau et eaux usées | 4 % | 10 % | 10 % | 17 % | 4 % |

| Transport | 13 % | 8 % | 9 % | 5 % | 3 % |

| Déchets et recyclage | 4 % | 6 % | 5 % | 3 % | 4 % |

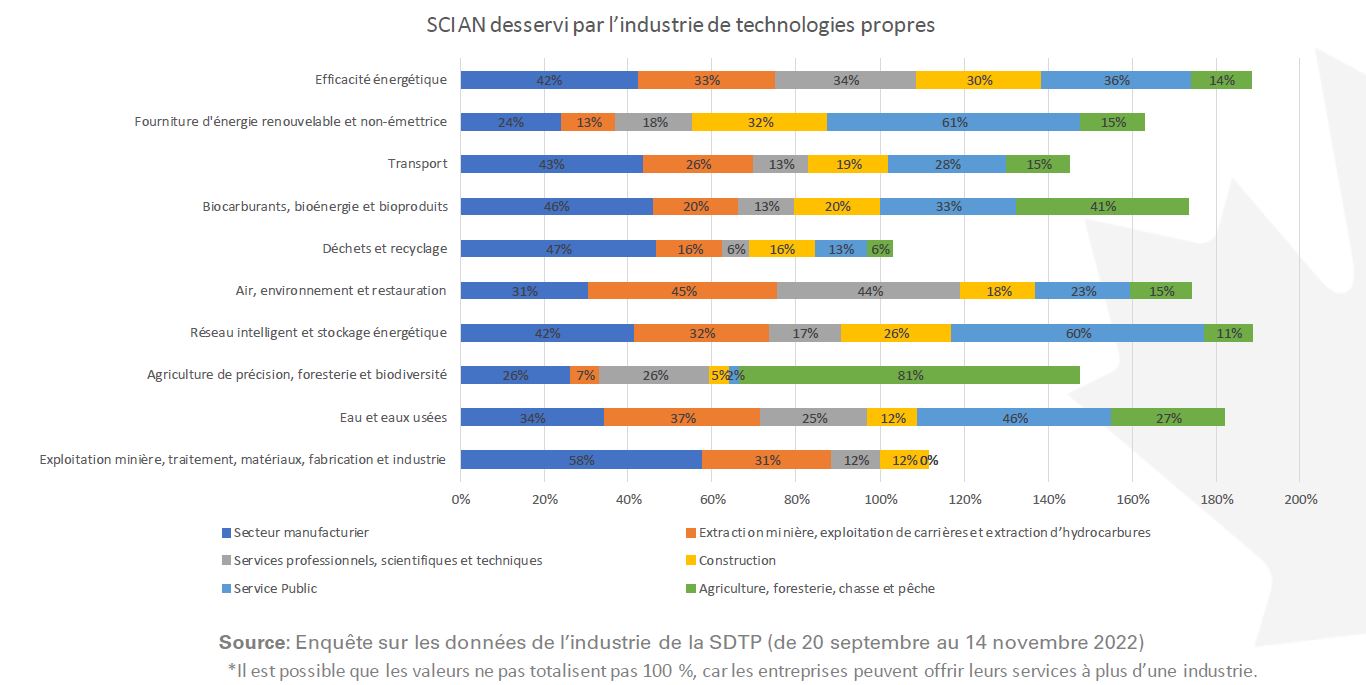

SCIAN desservi par l'industrie de technologies propres

Version textuelle

| Secteur manufacturier | Extraction minière, exploitation de carrières et extraction d'hydrocarbures | Services professionnels, scientifiques et techniques | Construction | Service Public | Agriculture, foresterie, chasse et pêche | |

|---|---|---|---|---|---|---|

| Exploitation minière, traitement, matériaux, fabrication et industrie | 58 % | 31 % | 12 % | 12 % | 0 % | 0 % |

| Eau et eaux usées | 34 % | 37 % | 25 % | 12 % | 46 % | 27 % |

| Agriculture de précision, foresterie et biodiversité | 26 % | 7 % | 26 % | 5 % | 2 % | 81 % |

| Réseau intelligent et stockage énergétique | 42 % | 32 % | 17 % | 26 % | 60 % | 11 % |

| Air, environnement et restauration | 31 % | 45 % | 44 % | 18 % | 23 % | 15 % |

| Déchets et recyclage | 47 % | 16 % | 6 % | 16 % | 13 % | 6 % |

| Biocarburants, bioénergie et bioproduits | 46 % | 20 % | 13 % | 20 % | 33 % | 41 % |

| Transport | 43 % | 26 % | 13 % | 19 % | 28 % | 15 % |

| Fourniture d'énergie renouvelable et non-émettrice | 24 % | 13 % | 18 % | 32 % | 61 % | 15 % |

| Efficacité énergétique | 42 % | 33 % | 34 % | 30 % | 36 % | 14 % |

Note du tableau 25

|

||||||

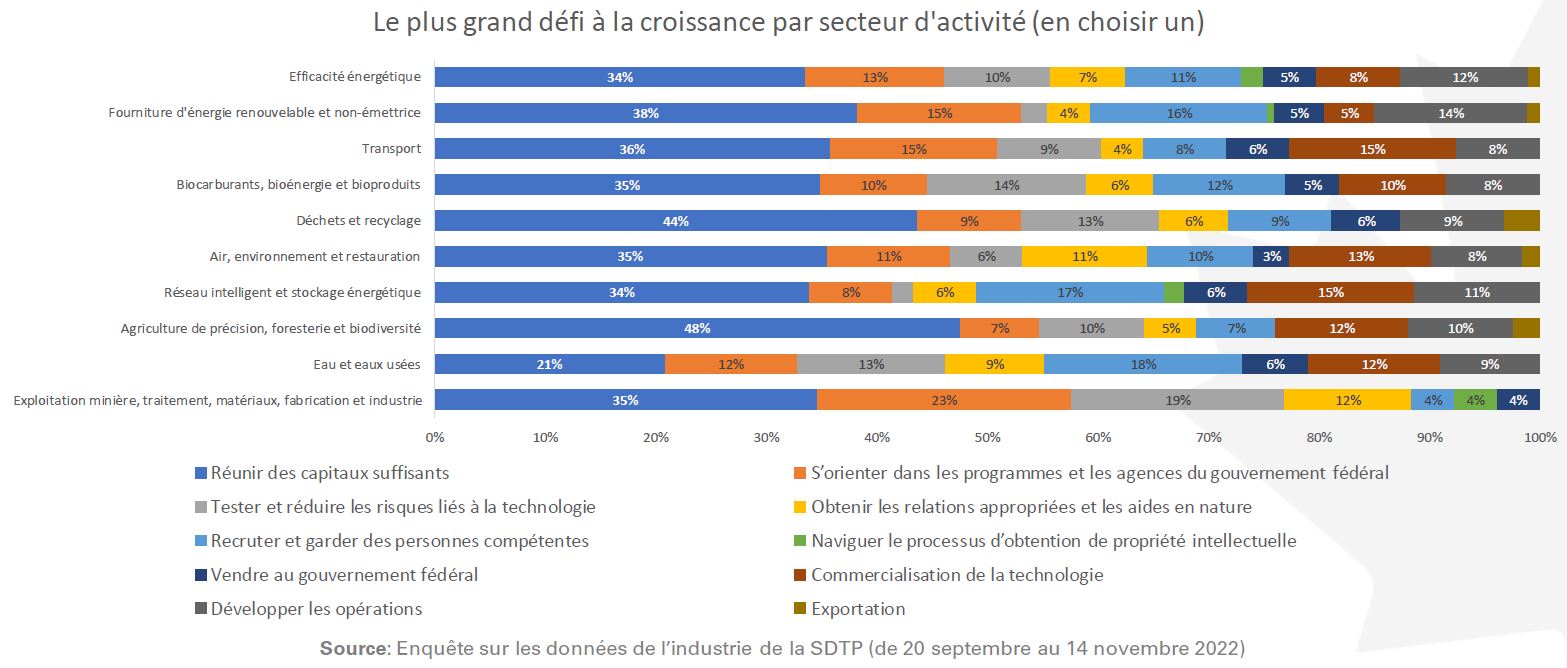

Plus grand défi

La mobilisation de capitaux est plus difficile pour les entreprises des industries des déchets et du recyclage et de l'agriculture de précision, et plus facile pour les entreprises de l'industrie de l'eau et des eaux usées.

Version textuelle

| Réunir des capitaux suffisants | S'orienter dans les programmes et les agences du gouvernement fédéral | Tester et réduire les risques liés à la technologie | Obtenir les relations appropriées et les aides en nature | Recruter et garder des personnes compétentes | Naviguer le processus d'obtention de propriété intellectuelle | Vendre au gouvernement fédéral | Commercialisation de la technologie | Développer les opérations | Exportation | |

|---|---|---|---|---|---|---|---|---|---|---|

| Exploitation minière, traitement, matériaux, fabrication et industrie | 35 % | 23 % | 19 % | 12 % | 4 % | 4 % | 4 % | 0 % | 0 % | 0 % |

| Eau et eaux usées | 21 % | 12 % | 13 % | 9 % | 18 % | 0 % | 6 % | 12 % | 9 % | 0 % |

| Agriculture de précision, foresterie et biodiversité | 48 % | 7 % | 10 % | 5 % | 7 % | 0 % | 0 % | 12 % | 10 % | 2 % |

| Réseau intelligent et stockage énergétique | 34 % | 8 % | 2 % | 6 % | 17 % | 2 % | 6 % | 15 % | 11 % | 0 % |

| Air, environnement et restauration | 35 % | 11 % | 6 % | 11 % | 10 % | 0 % | 3 % | 13 % | 8 % | 2 % |

| Déchets et recyclage | 44 % | 9 % | 13 % | 6 % | 9 % | 0 % | 6 % | 0 % | 9 % | 3 % |

| Biocarburants, bioénergie et bioproduits | 35 % | 10 % | 14 % | 6 % | 12 % | 0 % | 5 % | 10 % | 8 % | 0 % |

| Transport | 36 % | 15 % | 9 % | 4 % | 8 % | 0 % | 6 % | 15 % | 8 % | 0 % |

| Fourniture d'énergie renouvelable et non-émettrice | 38 % | 15 % | 2 % | 4 % | 16 % | 1 % | 5 % | 5 % | 14 % | 1 % |

| Efficacité énergétique | 34 % | 13 % | 10 % | 7 % | 11 % | 2 % | 5 % | 8 % | 12 % | 1 % |

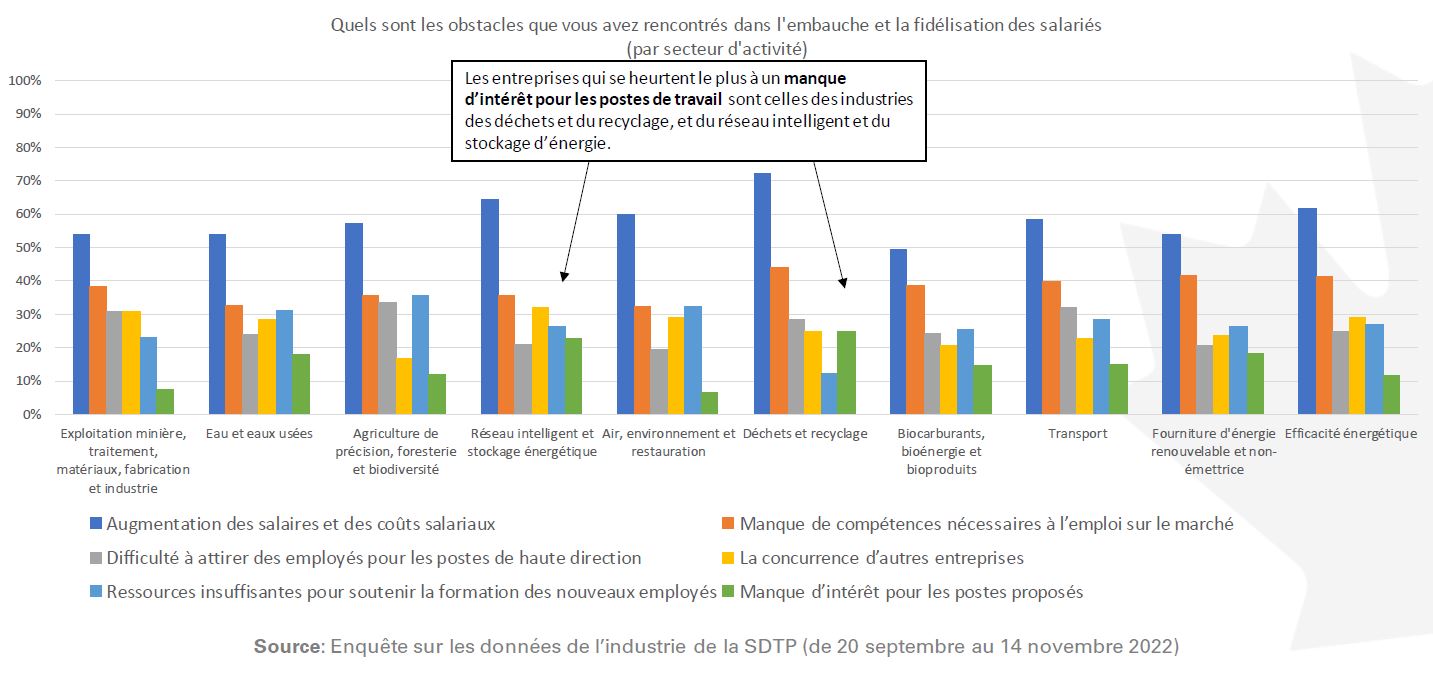

Recrutement

Entre 32 % et 42 % des entreprises, toutes industries confondues, ont du mal à trouver les bonnes compétences sur le marché et à garder les employés en poste.

Version textuelle

| Augmentation des salaires et des coûts salariaux | Manque de compétences nécessaires à l'emploi sur le marché | Difficulté à attirer des employés pour les postes de haute direction | La concurrence d'autres entreprises | Ressources insuffisantes pour soutenir la formation des nouveaux employés | N'a pas rencontré de difficultés à ce stade-ci | Manque d'intérêt pour les postes proposés | |

|---|---|---|---|---|---|---|---|

| Exploitation minière, traitement, matériaux, fabrication et industrie | 54 % | 38 % | 31 % | 31 % | 23 % | 15 % | 8 % |

| Eau et eaux usées | 54 % | 33 % | 24 % | 28 % | 31 % | 12 % | 18 % |

| Agriculture de précision, foresterie et biodiversité | 57 % | 36 % | 33 % | 17 % | 36 % | 10 % | 12 % |

| Réseau intelligent et stockage énergétique | 64 % | 36 % | 21 % | 32 % | 26 % | 9 % | 23 %table 27 note * |

| Air, environnement et restauration | 60 % | 32 % | 19 % | 29 % | 32 % | 11 % | 6 % |

| Déchets et recyclage | 72 % | 44 % | 28 % | 25 %table 27 note * | 13 % | 13 % | 25 % |

| Biocarburants, bioénergie et bioproduits | 49 % | 39 % | 24 % | 20 % | 25 % | 16 % | 14 % |

| Transport | 58 % | 40 % | 32 % | 23 % | 28 % | 9 % | 15 % |

| Fourniture d'énergie renouvelable et non-émettrice | 54 % | 42 % | 21 % | 23 % | 26 % | 13 % | 18 % |

| Efficacité énergétique | 62 % | 41 % | 25 % | 29 % | 27 % | 13 % | 12 % |

Note du tableau 27

|

|||||||

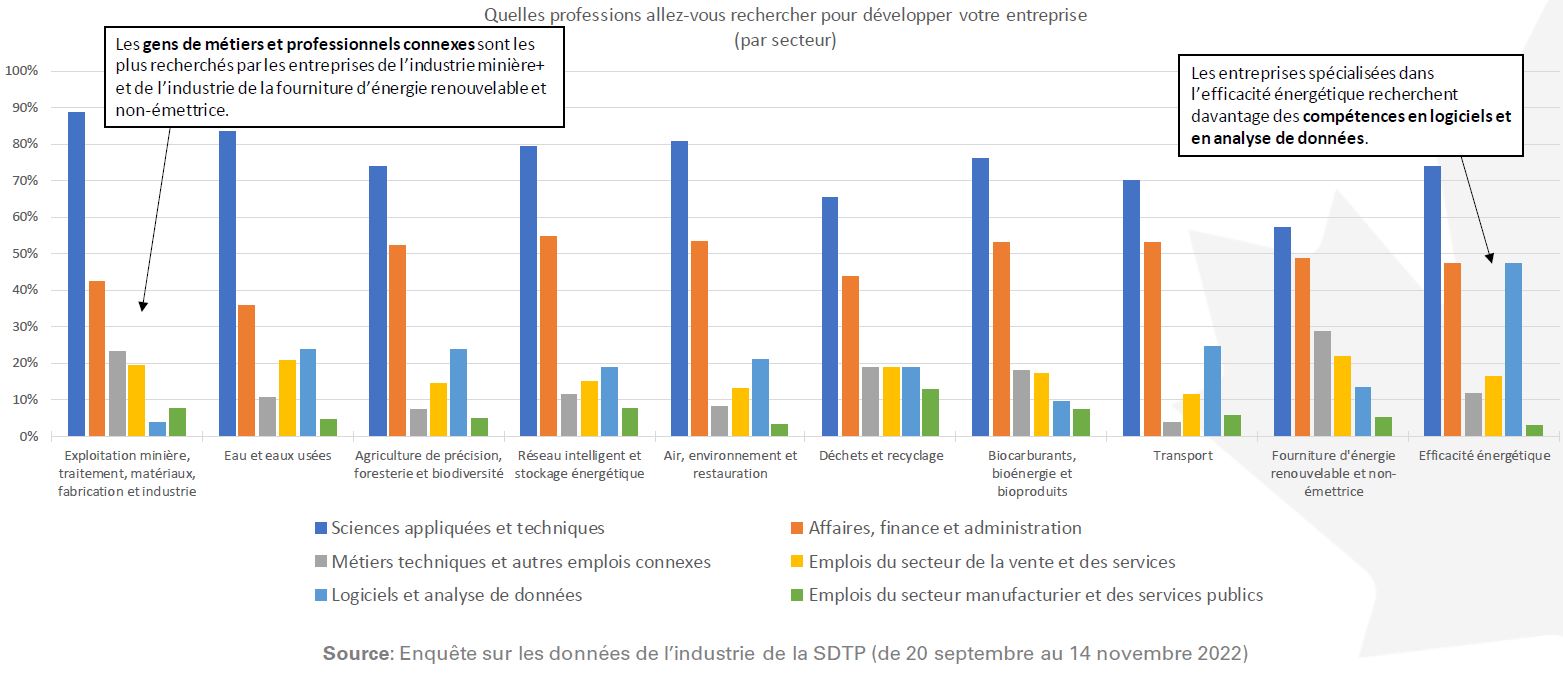

Compétences

Dans chaque industrie, plus de 50 % des entreprises de technologies propres auront besoin de professionnels des sciences appliquées et techniques pour croître.

Version textuelle

| Sciences appliquées et techniques | Affaires, finance et administration | Métiers techniques et autres emplois connexes | Emplois du secteur de la vente et des services | Logiciels et analyse de données | Emplois du secteur manufacturier et des services publics | |

|---|---|---|---|---|---|---|

| Exploitation minière, traitement, matériaux, fabrication et industrie | 88 % | 42 % | 23 %table 28 note * | 19 % | 4 % | 8 % |

| Eau et eaux usées | 84 % | 36 % | 10 % | 21 % | 24 % | 4 % |

| Agriculture de précision, foresterie et biodiversité | 74 % | 52 % | 7 % | 14 % | 24 % | 5 % |

| Réseau intelligent et stockage énergétique | 79 % | 55 % | 11 % | 15 % | 19 % | 8 % |

| Air, environnement et restauration | 81 % | 53 % | 8 % | 13 % | 21 % | 3 % |

| Déchets et recyclage | 66 % | 44 % | 19 % | 19 % | 19 % | 13 % |

| Biocarburants, bioénergie et bioproduits | 76 % | 53 % | 18 % | 17 % | 10 % | 7 % |

| Transport | 70 % | 53 % | 4 % | 11 % | 25 % | 6 % |

| Fourniture d'énergie renouvelable et non-émettrice | 57 % | 49 % | 29 % | 22 % | 13 % | 5 % |

| Efficacité énergétique | 74 % | 47 % | 12 % | 16 % | 47 %table 28 note ** | 3 % |

Notes du tableau 28

|

||||||

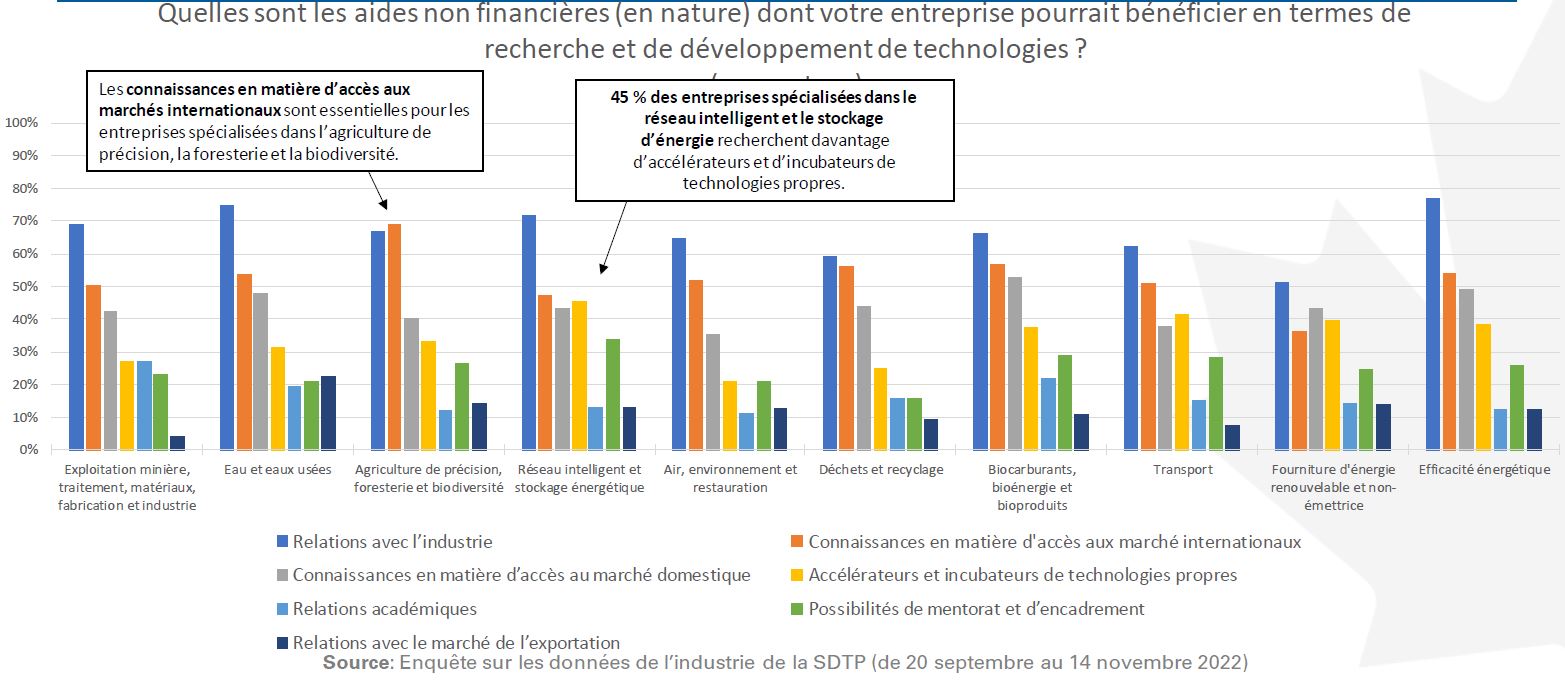

Soutien non financier

Plus de la moitié des entreprises, toutes industries confondues, recherchent un soutien pour établir des liens avec l'industrie.

Version textuelle

| Relations avec l'industrie | Connaissances en matière d'accès aux marché internationaux | Connaissances en matière d'accès au marché domestique | Accélérateurs et incubateurs de technologies propres | Relations académiques | Possibilités de mentorat et d'encadrement | Relations avec le marché de l'exportation | |

|---|---|---|---|---|---|---|---|

| Exploitation minière, traitement, matériaux, fabrication et industrie | 69 % | 50 % | 42 % | 27 % | 27 % | 23 % | 4 % |

| Eau et eaux usées | 75 % | 54 % | 48 % | 31 % | 19 % | 21 % | 22 % |

| Agriculture de précision, foresterie et biodiversité | 67 % | 69 %table 29 note * | 40 % | 33 % | 12 % | 26 % | 14 % |

| Réseau intelligent et stockage énergétique | 72 % | 47 % | 43 % | 45 %table 29 note ** | 13 % | 34 % | 13 % |

| Air, environnement et restauration | 65 % | 52 % | 35 % | 21 % | 11 % | 21 % | 13 % |

| Déchets et recyclage | 59 % | 56 % | 44 % | 25 % | 16 % | 16 % | 9 % |

| Biocarburants, bioénergie et bioproduits | 66 % | 57 % | 53 % | 37 % | 22 % | 29 % | 11 % |

| Transport | 62 % | 51 % | 38 % | 42 % | 15 % | 28 % | 8 % |

| Fourniture d'énergie renouvelable et non-émettrice | 51 % | 36 % | 43 % | 39 % | 14 % | 25 % | 14 % |

| Efficacité énergétique | 77 % | 54 % | 49 % | 38 % | 13 % | 26 % | 13 % |

Notes du tableau 29

|

|||||||

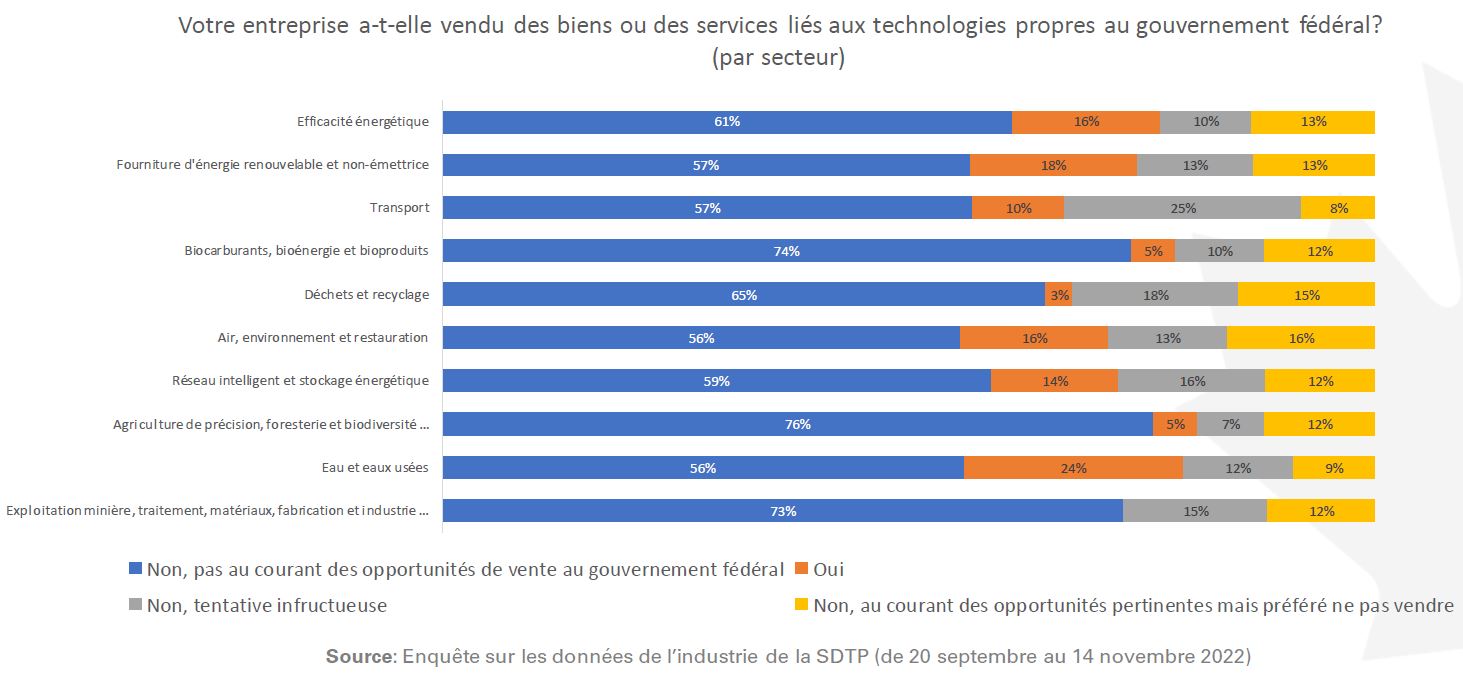

Approvisionnement federal

Les industries des technologies propres de longue date, comme celle de l'eau et des eaux usées (24 %), sont celles qui ont le mieux réussi à vendre leurs produits au gouvernement.

Version textuelle

| Non, pas au courant des opportunités de vente au gouvernement fédéral | Oui | Non, tentative infructueuse | Non, au courant des opportunités pertinentes mais préféré ne pas vendre | |

|---|---|---|---|---|

| Exploitation minière, traitement, matériaux, fabrication et industrie … | 73 % | 0 % | 15 % | 12 % |

| Eau et eaux usées | 56 % | 24 % | 12 % | 9 % |

| Agriculture de précision, foresterie et biodiversité … | 76 % | 5 % | 7 % | 12 % |

| Réseau intelligent et stockage énergétique | 59 % | 14 % | 16 % | 12 % |

| Air, environnement et restauration | 56 % | 16 % | 13 % | 16 % |

| Déchets et recyclage | 65 % | 3 % | 18 % | 15 % |

| Biocarburants, bioénergie et bioproduits | 74 % | 5 % | 10 % | 12 % |

| Transport | 57 % | 10 % | 25 % | 8 % |

| Fourniture d'énergie renouvelable et non-émettrice | 57 % | 18 % | 13 % | 13 % |

| Efficacité énergétique | 61 % | 16 % | 10 % | 13 % |

EDI

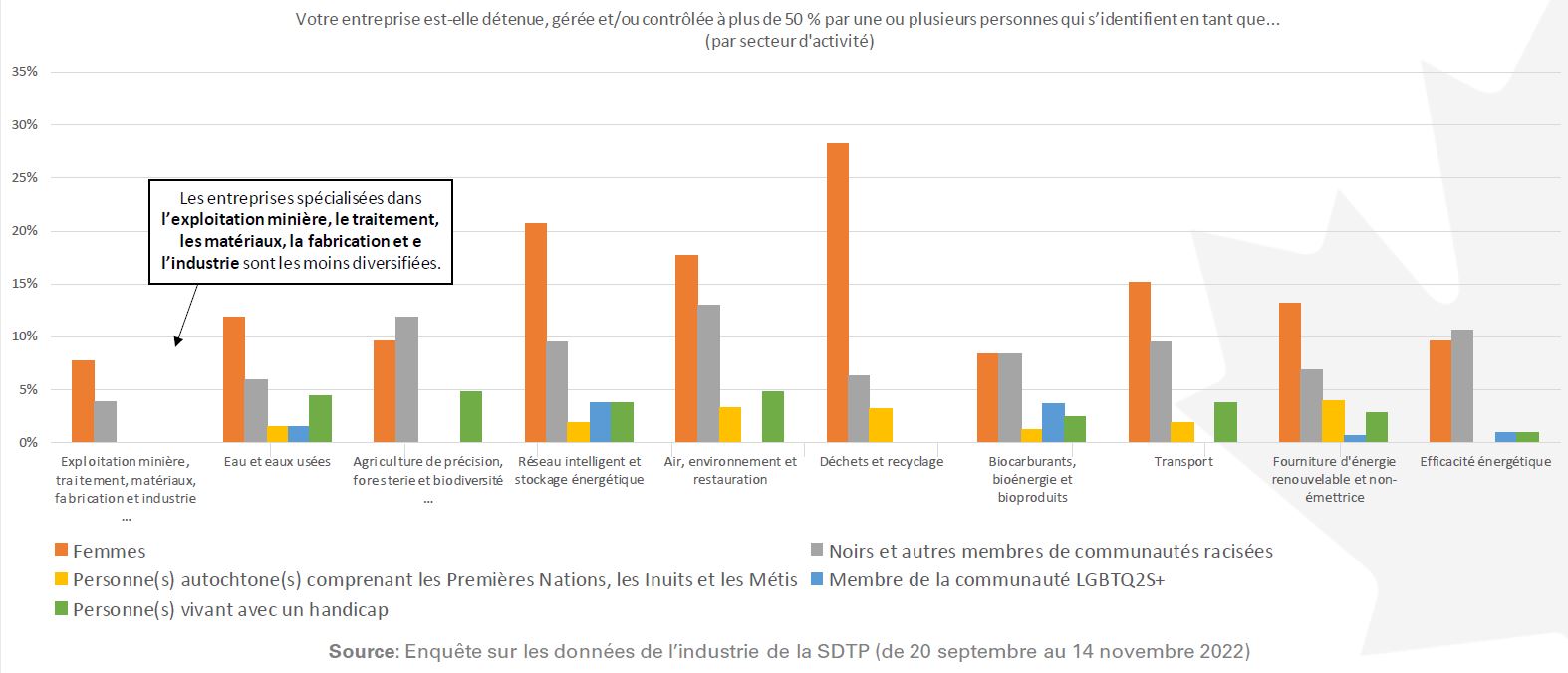

Les entreprises spécialisées dans les déchets et le recyclage, le réseau intelligent et le stockage d'énergie sont majoritairement détenues ou gérées par des femmes (28 % et 21 % respectivement).

Version textuelle

| Femmes | Noirs et autres membres de communautés racisées | Personne(s) autochtone(s) comprenant les Premières Nations, les Inuits et les Métis | Membre de la communauté LGBTQ2S+ | Personne(s) vivant avec un handicap | |

|---|---|---|---|---|---|

| Exploitation minière, traitement, matériaux, fabrication et industrie … | 8 %table 31 note * | 4 % | 0 % | 0 % | 0 % |

| Eau et eaux usées | 12 % | 6 % | 1 % | 1 % | 4 % |

| Agriculture de précision, foresterie et biodiversité … | 10 % | 12 % | 0 % | 0 % | 5 % |

| Réseau intelligent et stockage énergétique | 21 % | 9 % | 2 % | 4 % | 4 % |

| Air, environnement et restauration | 18 % | 13 % | 3 % | 0 % | 5 % |

| Déchets et recyclage | 28 % | 6 % | 3 % | 0 % | 0 % |

| Biocarburants, bioénergie et bioproduits | 8 % | 8 % | 1 % | 4 % | 2 % |

| Transport | 15 % | 9 % | 2 % | 0 % | 4 % |

| Fourniture d'énergie renouvelable et non-émettrice | 13 % | 7 % | 4 % | 1 % | 3 % |

| Efficacité énergétique | 10 % | 11 % | 0 % | 1 % | 1 % |

Note du tableau 31

|

|||||

Résultats - par province et territoire

Plus grand défi

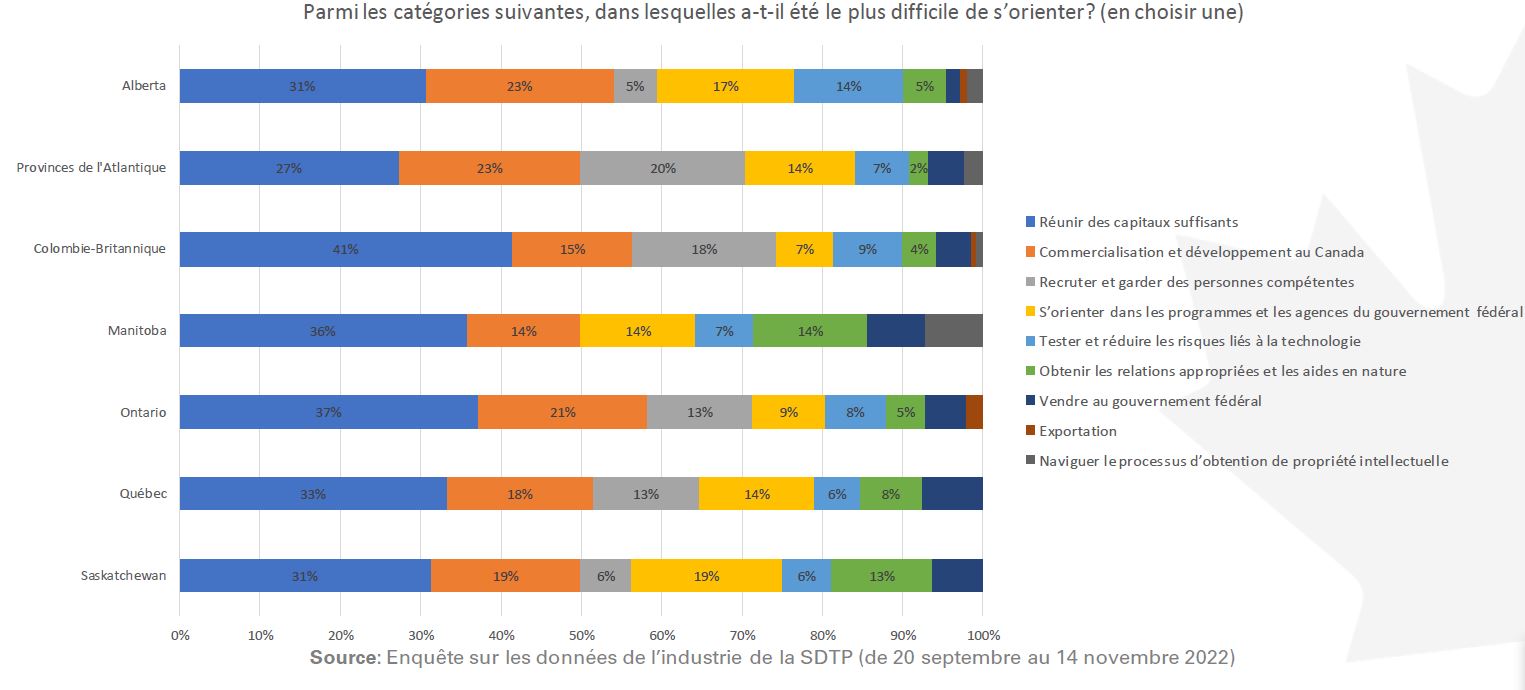

L'obtention d'un capital suffisant est toujours le défi le plus constant dans toutes les provinces.

Version textuelle

| Saskatchewan | Québec | Ontario | Manitoba | Colombie-Britannique | Provinces de l'Atlantique | Alberta | |

|---|---|---|---|---|---|---|---|

| Réunir des capitaux suffisants | 31 % | 33 % | 37 % | 36 % | 41 % | 27 % | 31 % |

| Commercialisation et développement au Canada | 19 % | 18 % | 21 % | 14 % | 15 % | 23 % | 23 % |

| Recruter et garder des personnes compétentes | 6 % | 13 % | 13 % | 0 % | 18 % | 20 % | 5 % |

| S'orienter dans les programmes et les agences du gouvernement fédéral | 19 % | 14 % | 9 % | 14 % | 7 % | 14 % | 17 % |

| Tester et réduire les risques liés à la technologie | 6 % | 6 % | 8 % | 7 % | 9 % | 7 % | 14 % |

| Obtenir les relations appropriées et les aides en nature | 13 % | 8 % | 5 % | 14 % | 4 % | 2 % | 5 % |

| Vendre au gouvernement fédéral | 6 % | 8 % | 5 % | 7 % | 4 % | 5 % | 2 % |

| Exportation | 0 % | 0 % | 2 % | 0 % | 1 % | 0 % | 1 % |

| Naviguer le processus d'obtention de propriété intellectuelle | 0 % | 0 % | 0 % | 7 % | 1 % | 2 % | 2 % |

Enjeux de recrutement

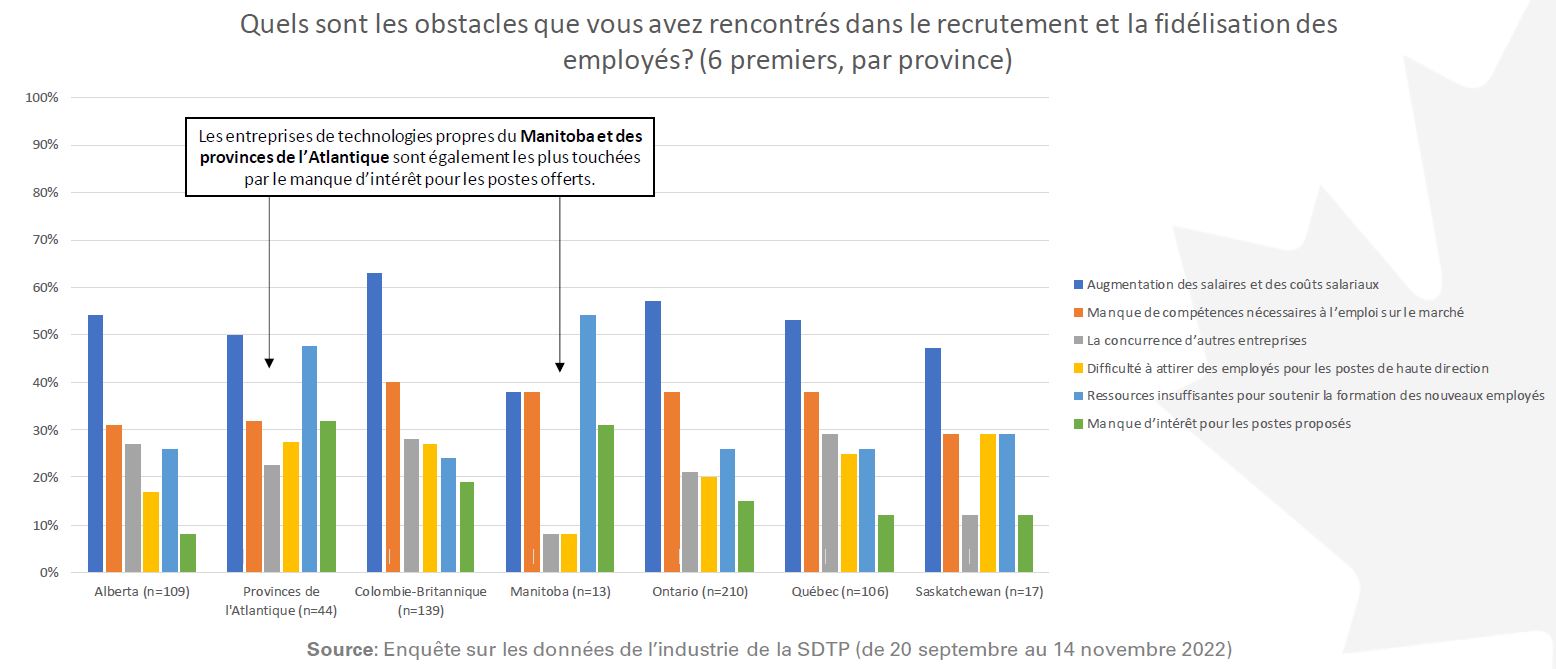

Le manque de ressources pour former les nouveaux employés est le plus grand défi des entreprises de technologies propres du Manitoba et du Canada atlantique.

Version textuelle

| Augmentation des salaires et des coûts salariaux | Manque de compétences nécessaires à l'emploi sur le marché | La concurrence d'autres entreprises | Difficulté à attirer des employés pour les postes de haute direction | Ressources insuffisantes pour soutenir la formation des nouveaux employés | Manque d'intérêt pour les postes proposés | |

|---|---|---|---|---|---|---|

| Alberta (n=109) | 54 % | 31 % | 27 % | 17 % | 26 % | 8 % |

| Provinces de l'Atlantique (n=44) | 50 % | 32 % | 23 % | 27 % | 48 % | 32 %table 33 note * |

| Colombie-Britannique (n=139) | 63 % | 40 % | 28 % | 27 % | 24 % | 19 % |

| Manitoba (n=13) | 38 % | 38 % | 8 % | 8 % | 54 % | 31 %table 33 note * |

| Ontario (n=210) | 57 % | 38 % | 21 % | 20 % | 26 % | 15 % |

| Québec (n=106) | 53 % | 38 % | 29 % | 25 % | 26 % | 12 % |

| Saskatchewan (n=17) | 47 % | 29 % | 12 % | 29 % | 29 % | 12 % |

Note du tableau 33

|

||||||

Compétences recherchées

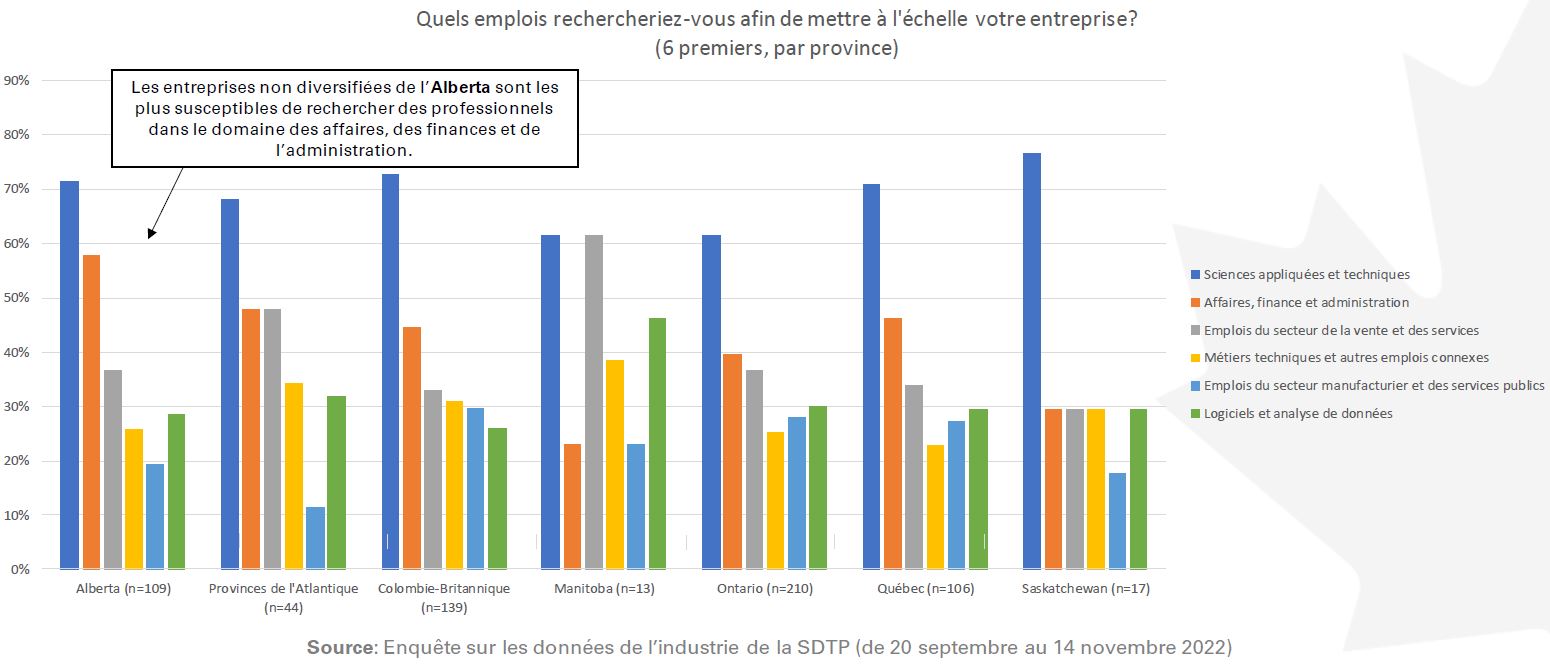

Les compétences en sciences appliquées et techniques sont les plus recherchées dans toutes les provinces (moyenne de 69 %).

Version textuelle

| Sciences appliquées et techniques | Affaires, finance et administration | Emplois du secteur de la vente et des services | Métiers techniques et autres emplois connexes | Emplois du secteur manufacturier et des services publics | Logiciels et analyse de données | |

|---|---|---|---|---|---|---|

| Alberta (n=109) | 72 % | 58 %table 34 note * | 37 % | 26 % | 19 % | 28 % |

| Provinces de l'Atlantique (n=44) | 68 % | 48 % | 48 % | 34 % | 11 % | 32 % |

| Colombie-Britannique (n=139) | 73 % | 45 % | 33 % | 31 % | 29 % | 26 % |

| Manitoba (n=13) | 62 % | 23 % | 62 % | 38 % | 23 % | 46 % |

| Ontario (n=210) | 61 % | 40 % | 37 % | 25 % | 28 % | 30 % |

| Québec (n=106) | 71 % | 46 % | 34 % | 23 % | 27 % | 29 % |

| Saskatchewan (n=17) | 76 % | 29 % | 29 % | 29 % | 18 % | 29 % |

Note du tableau 34

|

||||||

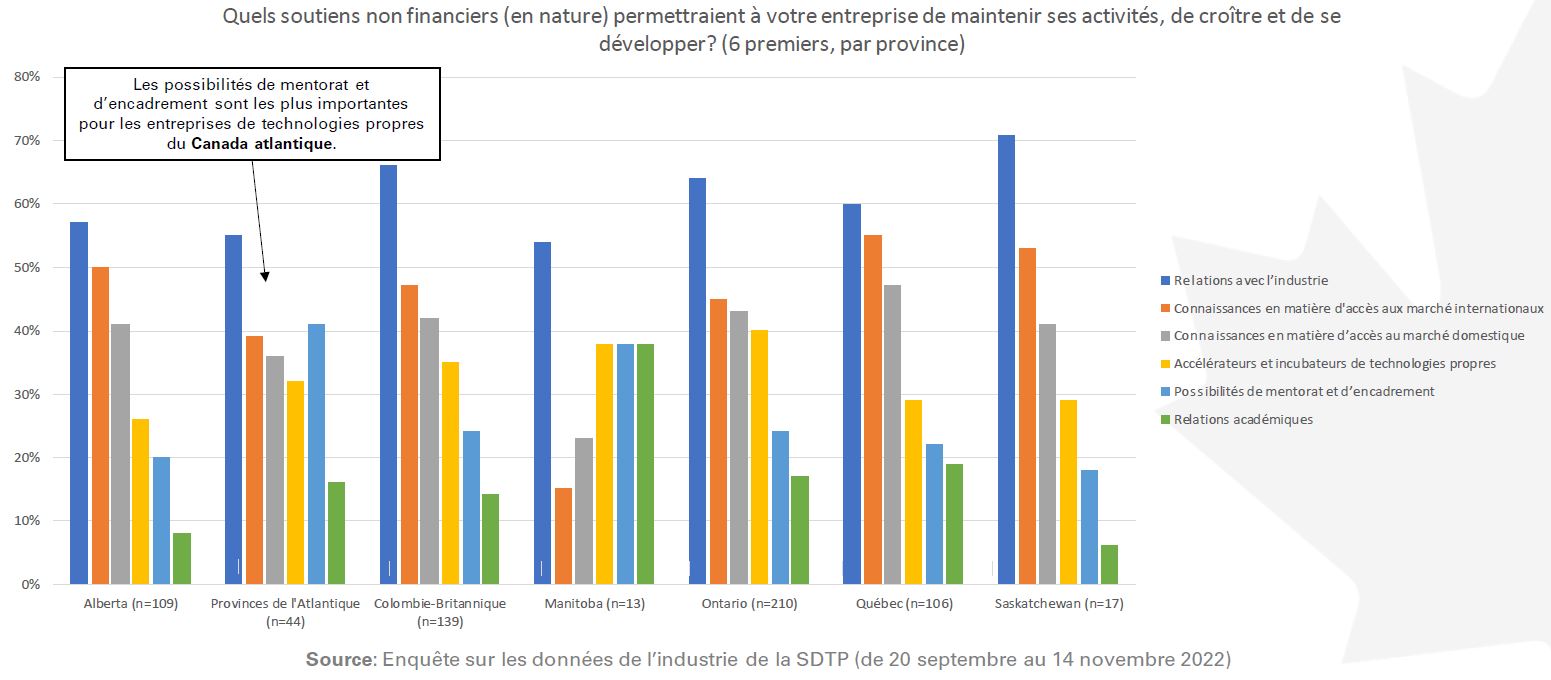

Soutien non financier

Les liens avec l'industrie constituent un besoin constant dans toutes les provinces (moyenne de 61 %).

Version textuelle

| Relations avec l'industrie | Connaissances en matière d'accès aux marché internationaux | Connaissances en matière d'accès au marché domestique | Accélérateurs et incubateurs de technologies propres | Possibilités de mentorat et d'encadrement | Relations académiques | |

|---|---|---|---|---|---|---|

| Alberta (n=109) | 57 % | 50 % | 41 % | 26 % | 20 % | 8 % |

| Provinces de l'Atlantique (n=44) | 55 % | 39 % | 36 % | 32 % | 41 %table 35 note * | 16 % |

| Colombie-Britannique (n=139) | 66 % | 47 % | 42 % | 35 % | 24 % | 14 % |

| Manitoba (n=13) | 54 % | 15 % | 23 % | 38 % | 38 % | 38 % |

| Ontario (n=210) | 64 % | 45 % | 43 % | 40 % | 24 % | 17 % |

| Québec (n=106) | 60 % | 55 % | 47 % | 29 % | 22 % | 19 % |

| Saskatchewan (n=17) | 71 % | 53 % | 41 % | 29 % | 18 % | 6 % |

Note du tableau 35

|

||||||

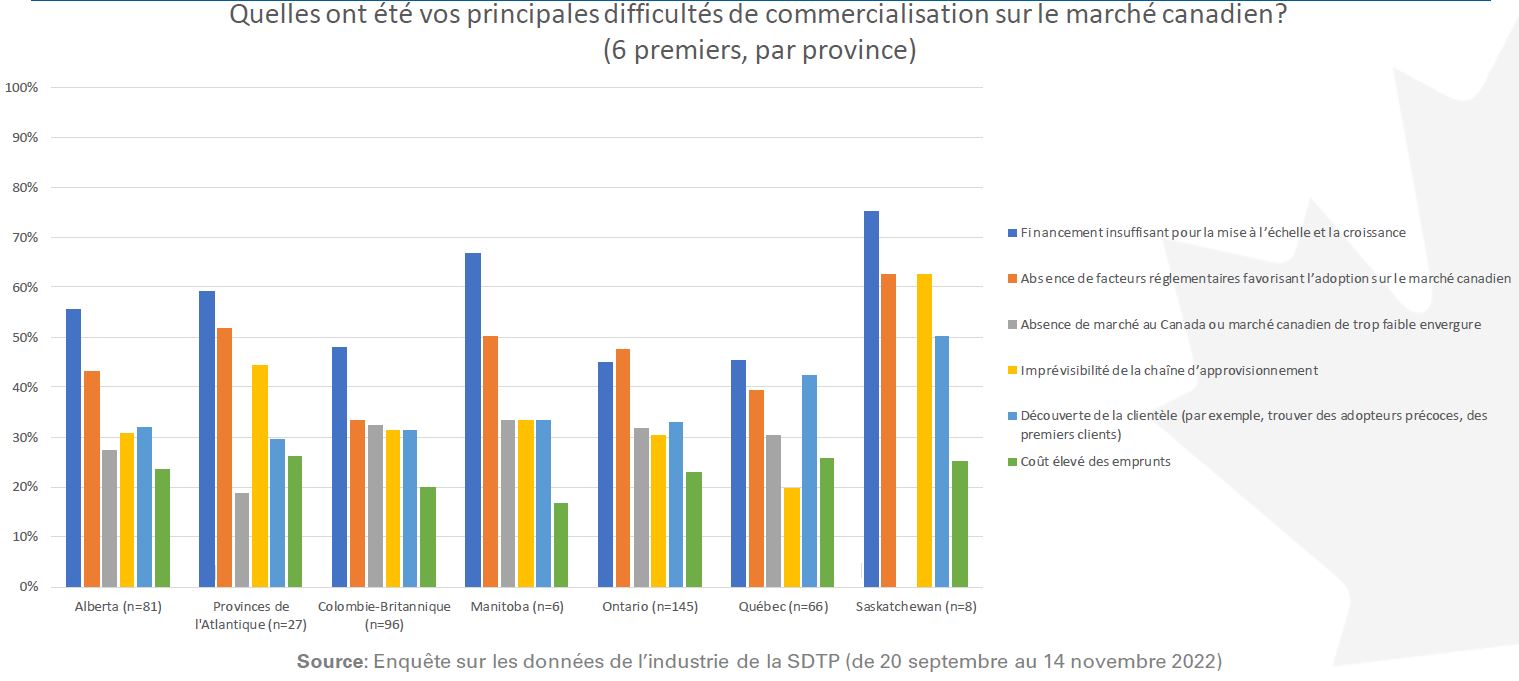

Enjeux de commercialisation

Le plus grand défi des entreprises ontariennes sur le plan de la commercialisation est le manque de facteurs réglementaires pour favoriser l'adoption des technologies sur le marché.

Version textuelle

| Financement insuffisant pour la mise à l'échelle et la croissance | Absence de facteurs réglementaires favorisant l'adoption sur le marché canadien | Absence de marché au Canada ou marché canadien de trop faible envergure | Imprévisibilité de la chaîne d'approvisionnement | Découverte de la clientèle (par exemple, trouver des adopteurs précoces, des premiers clients) | Coût élevé des emprunts | |

|---|---|---|---|---|---|---|

| Alberta (n=81) | 56 % | 43 % | 27 % | 31 % | 32 % | 23 % |

| Provinces de l'Atlantique (n=27) | 59 % | 52 % | 19 % | 44 % | 30 % | 26 % |

| Colombie-Britannique (n=96) | 48 % | 33 % | 32 % | 31 % | 31 % | 20 % |

| Manitoba (n=6) | 67 % | 50 % | 33 % | 33 % | 33 % | 17 % |

| Ontario (n=145) | 45 % | 48 % | 32 % | 30 % | 33 % | 23 % |

| Québec (n=66) | 45 % | 39 % | 30 % | 20 % | 42 % | 26 % |

| Saskatchewan (n=8) | 75 % | 63 % | 0 % | 63 % | 50 % | 25 % |

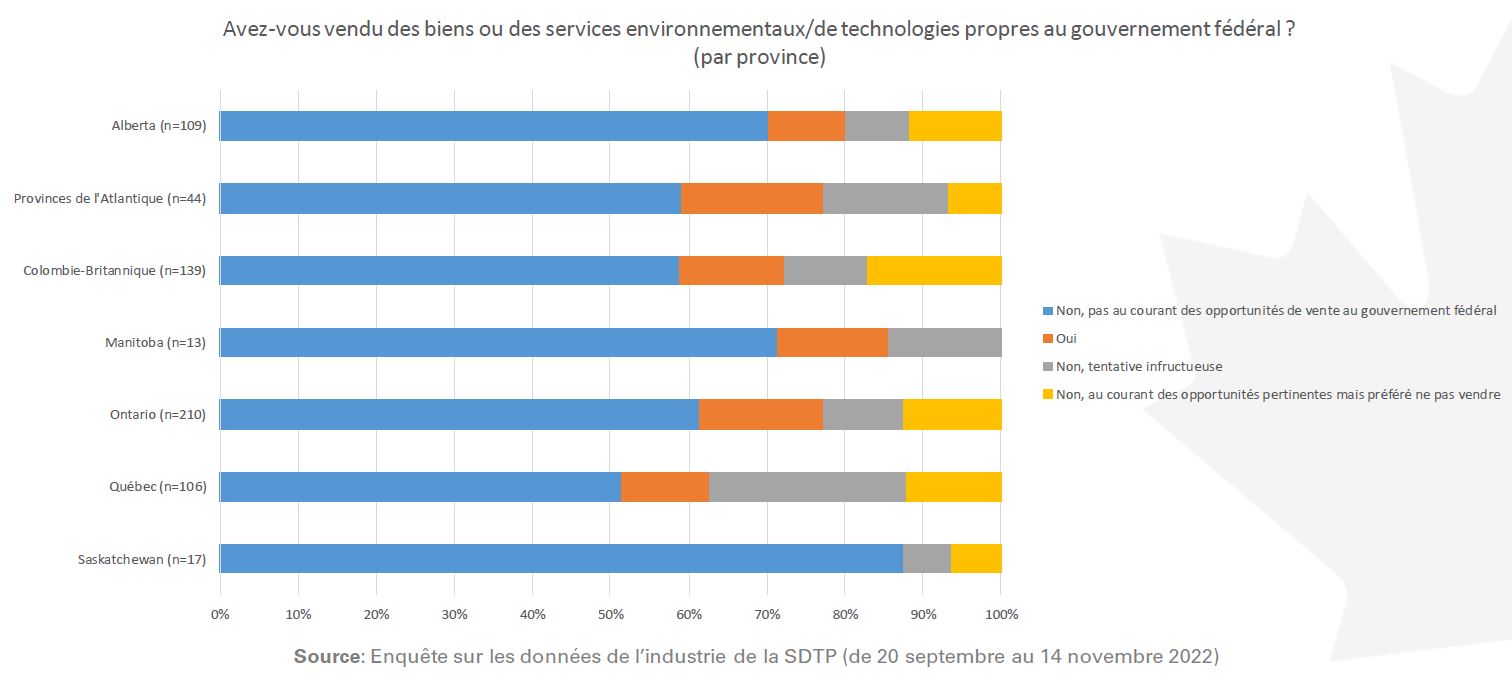

Approvisionnement fédéral

Les entreprises de technologies propres du Québec sont les plus au courant des possibilités de marchés publics fédéraux (49 %).

Version textuelle

| Non, pas au courant des opportunités de vente au gouvernement fédéral | Oui | Non, tentative infructueuse | Non, au courant des opportunités pertinentes mais préféré ne pas vendre | |

|---|---|---|---|---|

| Saskatchewan (n=17) | 88 % | 0 % | 6 % | 6 % |

| Québec (n=106) | 51 % | 11 % | 25 % | 12 % |

| Ontario (n=210) | 61 % | 16 % | 10 % | 12 % |

| Manitoba (n=13) | 71 % | 14 % | 14 % | 0 % |

| Colombie-Britannique (n=139) | 59 % | 13 % | 11 % | 17 % |

| Provinces de l'Atlantique (n=44) | 59 % | 18 % | 16 % | 7 % |

| Alberta (n=109) | 70 % | 10 % | 8 % | 12 % |

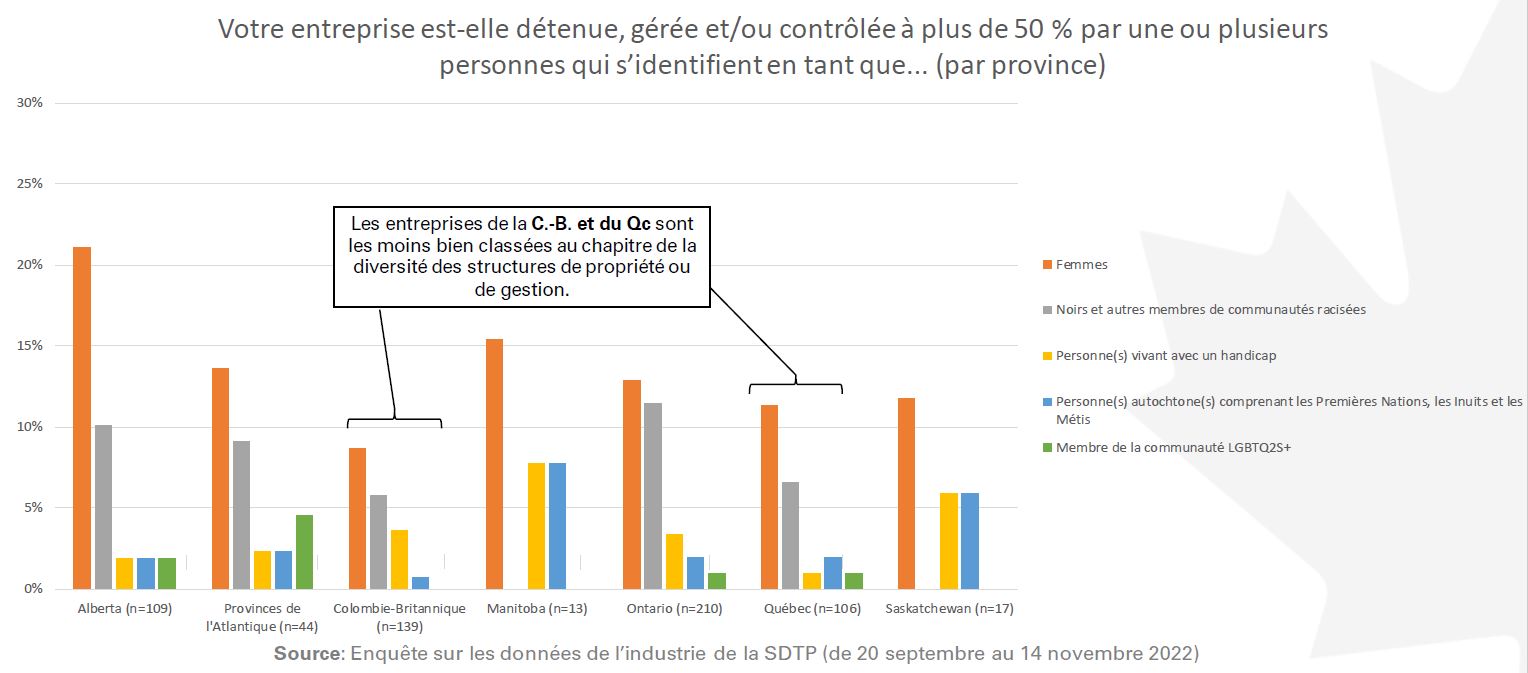

EDI

21 % des entreprises non diversifiées de l'Alberta sont principalement détenues par des femmes, comparativement à la moyenne provinciale de 13 %.

Version textuelle

| Femmes | Noirs et autres membres de communautés racisées | Personne(s) vivant avec un handicap | Personne(s) autochtone(s) comprenant les Premières Nations, les Inuits et les Métis | Membre de la communauté LGBTQ2S+ | |

|---|---|---|---|---|---|

| Alberta (n=109) | 21 % | 10 % | 2 % | 2 % | 2 % |

| Provinces de l'Atlantique (n=44) | 14 % | 9 % | 2 % | 2 % | 5 % |

| Colombie-Britannique (n=139)table 38 note * | 9 % | 6 % | 4 % | 1 % | 0 % |

| Manitoba (n=13) | 15 % | 0 % | 8 % | 8 % | 0 % |

| Ontario (n=210) | 13 % | 11 % | 3 % | 2 % | 1 % |

| Québec (n=106)table 38 note * | 11 % | 7 % | 1 % | 2 % | 1 % |

| Saskatchewan (n=17) | 12 % | 0 % | 6 % | 6 % | 0 % |

Note du tableau 38

|

|||||